خلاصه

جوامع ساحلی به طور فزاینده ای در برابر تغییرات آب و هوا و آب و هوا و همچنین افزایش سطح دریا و فرسایش سواحل آسیب پذیر هستند. تأثیر این خطرات می تواند بسیار پرهزینه باشد، نه تنها از نظر خسارت اموال، بلکه در درآمدهای از دست رفته، زیرا بسیاری از جوامع ساحلی نیز اقتصادهای مبتنی بر گردشگری هستند. هدف این مطالعه بررسی آگاهی و نگرش ساکنان تمام وقت و صاحبان املاک خانه دوم در مورد تأثیر آب و هوا و آب و هوا بر مالکیت املاک و شناسایی عواملی است که بیشترین تأثیر را بر این نگرش ها در سه شهرستان ساحلی دارد (برانزویک، کریتاک و پندر) از کارولینای شمالی، ایالات متحده. اکثر مطالعات قبلی فقط بر روی ادراک خطر ساکنان تمام وقت متمرکز شده اند. با توجه به این واقعیت که این جوامع ساحلی دارای درصد بالایی از خانه های دوم هستند، این مطالعه این شکاف تحقیقاتی را با گنجاندن صاحبان خانه دوم پر می کند. این مطالعه جنبههای اجتماعی (دادههای بررسی) و فیزیکی (دادههای مخاطرات ساحلی زمینفضایی) آسیبپذیری را در یک ارزیابی واحد ادغام میکند تا عوامل تعیینکننده درک ریسک مالکان املاک را درک کند و خطرات درک شده آنها را با آسیبپذیری فیزیکی آنها مقایسه کند. این مطالعه همچنین کاربرد یک مدل حداقل مربع معمولی جهانی (OLS) را با یک مدل رگرسیون وزندار جغرافیایی محلی (GWR) برای شناسایی متغیرهای توضیحی در مجموعه داده مقایسه کرد. مشخص شد که GWR برای دادههای با R مناسبتر است این مطالعه جنبههای اجتماعی (دادههای بررسی) و فیزیکی (دادههای مخاطرات ساحلی زمینفضایی) آسیبپذیری را در یک ارزیابی واحد ادغام میکند تا عوامل تعیینکننده درک ریسک مالکان املاک را درک کند و خطرات درک شده آنها را با آسیبپذیری فیزیکی آنها مقایسه کند. این مطالعه همچنین کاربرد یک مدل حداقل مربع معمولی جهانی (OLS) را با یک مدل رگرسیون وزندار جغرافیایی محلی (GWR) برای شناسایی متغیرهای توضیحی در مجموعه داده مقایسه کرد. مشخص شد که GWR برای دادههای با R مناسبتر است این مطالعه جنبههای اجتماعی (دادههای بررسی) و فیزیکی (دادههای مخاطرات ساحلی زمینفضایی) آسیبپذیری را در یک ارزیابی واحد ادغام میکند تا عوامل تعیینکننده درک ریسک مالکان املاک را درک کند و خطرات درک شده آنها را با آسیبپذیری فیزیکی آنها مقایسه کند. این مطالعه همچنین کاربرد یک مدل حداقل مربع معمولی جهانی (OLS) را با یک مدل رگرسیون وزندار جغرافیایی محلی (GWR) برای شناسایی متغیرهای توضیحی در مجموعه داده مقایسه کرد. مشخص شد که GWR برای دادههای با R مناسبتر است2 از 0.248 (در مقایسه با 0.206 برای OLS). با این حال، این میزان هنوز نسبتاً پایین بود و نشان داد که این مطالعه احتمالاً همه عواملی را که بر ادراک آسیبپذیری در الگوهای مالکیت املاک تأثیر میگذارند (اعم از ساکنان تمام وقت یا مالکان خانه دوم) تحت تأثیر قرار نمیدهد. متغیرهای جغرافیایی مورد استفاده برای تعیین آسیبپذیری ساحلی تأثیر قابلتوجهی بر ادراکات مربوط به مالکیت دارایی ندارند، اما بینش بیشتری در توضیح الگوهای فضایی متغیر پاسخ در هر شهرستان ارائه میدهند.

کلید واژه ها:

خطرات ساحلی ؛ CVI ; ادراک ریسک ؛ تغییرات آب و هوایی

1. معرفی

سواحل کارولینای شمالی در معرض حوادث آب و هوایی شدید، فرسایش و سیل در دشت ساحلی کم ارتفاع است. این می تواند برای دولت های ایالتی و فدرال پرهزینه باشد و جوامع را با زیرساخت ها و آسیب های مالی مواجه کند. آژانس ملی اقیانوس شناسی و جوی (NOAA) سالانه هزینه خطرات مربوط به آب و هوا و آب و هوا را محاسبه می کند (شروع از سال 1980؛ [ 1 ]). به طور کلی، تعداد (و هزینه کل) بلایای میلیارد دلاری به طور مداوم در طول زمان در حال افزایش است [ 1 ]. این به دلیل ترکیبی از تغییرات در شدت و فراوانی رویدادهای مخاطره آمیز، و همچنین رشد جمعیت در مناطق مستعد خطر است [ 1 ، 2 ]]. در سراسر جهان بیش از 1 میلیارد نفر در این مناطق پرخطر زندگی می کنند و انتظار می رود که این تعداد افزایش یابد [ 2 ]. در سال 2016، طوفان متیو به تنهایی برای دولتهای ایالتی و فدرال حدود 97 میلیون دلار کمک مالی به آسیبدیدگان سیل خرج کرد [ 3 ]. اخیراً، سال 2018 توسط NOAA به عنوان چهارمین سال پرهزینه از نظر خطرات ( 91 میلیارد دلار) طبقه بندی شد. این شامل طوفان فلورانس میشود که به سواحل NC رسید و حدود 24 میلیارد دلار هزینه داشت [ 1 ] . به طور کلی، سواحل اقیانوس اطلس و خلیج فارس افزایش فعالیت طوفان های استوایی را از دهه 1990 نشان داده اند که منجر به اثرات بلندمدت بر جوامع ساحلی و اکوسیستم ها شده است [ 4 ].، 5 ]. این خطرات زیست محیطی با جاذبه جوامع ساحلی NC برای گردشگران و ساکنان به طور یکسان در تضاد است. این مطالعه به دنبال تعیین این است که چه عواملی بر ادراک ساکنان تمام وقت و صاحبان خانه های ثانویه در مورد تأثیراتی که خطرات آب و هوا و آب و هوا بر مالکیت ملک دارند تأثیر می گذارد.

تحقیقات اهمیت ادراک اعضای جامعه از خطرات آب و هوایی و مرتبط با آب و هوا، علاوه بر دانش علمی و اندازه گیری این خطرات را نشان می دهد [ 6 ، 7 ]. این به دلیل ادراک خطر مرتبط با واکنش های تأثیرگذار آب و هوا و آب و هوا به سیاست ها و تصمیمات اتخاذ شده در سطوح محلی، ایالتی و فدرال است. این موارد عبارتند از: آمادگی برای تخلیه در صورت وقوع طوفان، اقدامات کاهشی و آماده سازی، و نوسانات ارزش اموال.

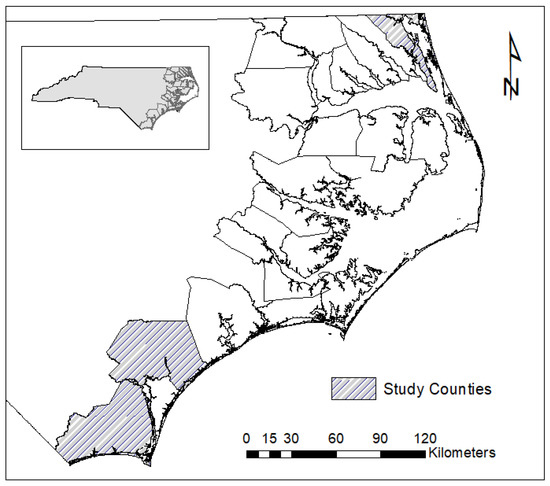

این مطالعه سه جامعه ساحلی با امکانات بالا و مبتنی بر توریست در کارولینای شمالی را هدف قرار می دهد: شهرستان های برانزویک، کریتاک و پندر ( شکل 1).). از آنجایی که شهرستان های برانزویک، کریتاک و پندر عمدتاً دارای اقتصاد گردشگری هستند، خانه های تعطیلات بخش قابل توجهی از مالکیت املاک را تشکیل می دهند. به عنوان مثال، در شهرستان کریتاک، مالکیت خانه ثانویه 43 درصد از کل مالکیت خانه در شهرستان است. مطالعه ما صاحبان خانه های ثانویه را در نمونه گنجانده است (53 درصد از پاسخ دهندگان را تشکیل می دهند)، در حالی که مطالعات قبلی در جمع آوری داده های نظرسنجی در مورد این جمعیت شکست خورده اند. این نشان دهنده یک شکاف در بسیاری از مطالعات قبلی است که اساساً تقریباً نیمی از صاحبان خانه در برخی از این شهرستان ها را شامل نشده است. توسعه خانه دوم و گردشگری مرتبط نیز اغلب بر تصمیم گیری در مورد اقتصاد، محیط زیست و فرهنگ جامعه تأثیر می گذارد. از منظر خطر فیزیکی، این شهرستان ها همچنین طیفی از شرایط و مورفولوژی های ساحلی را در سراسر منطقه ساحلی ایالت نشان می دهند. در حالی که خطرات مربوط به آب و هوا و آب و هوا می تواند کل منطقه ساحلی را تحت تاثیر قرار دهد، این شهرستان ها طیفی از توپوگرافی مشترک، مورفولوژی جزیره مانع، و هیدرولوژی، و در نتیجه آسیب پذیری فیزیکی بالقوه در برابر خطرات را نشان می دهند.8 ].

1.1. خطرات ساحلی

جوامع ساحلی در NC در معرض خطرات متعددی قرار دارند که میتواند بر اکوسیستمهای محلی، زیرساختها و اقتصاد تأثیر بگذارد. این مطالعه بر روی آب و هوای شدید، سیل، و فرسایش ساحلی به عنوان خطرات اولیه و به طور خاص کوتاه مدت (زمانی) برای این جوامع متمرکز شده است. به دلیل پیچیدگی مدلسازی این تأثیرات بر چشمانداز ساحلی، در اینجا به افزایش بلندمدت سطح دریا پرداخته نشد. علاوه بر این، تمرکز این ارزیابی آسیبپذیری ریسک، تعیین آسیبپذیری فعلی، نه پیشبینیشده، مالکان خانههای ساحلی بود.

جوامع ساحلی کارولینای شمالی هر ساله در معرض چندین طوفان گرمسیری و فرا گرمسیری قرار می گیرند [ 3 ، 4 ، 5 ]. طوفان های استوایی به عنوان پرهزینه ترین خطر (بیش از 900 میلیارد دلار از سال 1980) و مرگبارترین شناخته شده اند [ 1 ]. همچنین دومین رویداد خطرناک شایع است. NC دومین طوفان های استوایی میلیارد دلاری را در این کشور (پس از فلوریدا) در طول سی سال گذشته تجربه کرده است که بیش از 400 میلیارد دلار برای بازیابی بلایای طبیعی هزینه کرده است (هزینه های تعدیل شده؛ [ 1 ]]). انتظار می رود که این تأثیرات تنها در چند دهه آینده افزایش یابد. طوفانهای استوایی عمدتاً جوامع ساحلی را از طریق سیل، یا موج طوفان یا سیل داخلی ناشی از بارش، تحت تأثیر قرار میدهند. هر دو نوع سیل در مطالعه حاضر با استفاده از مدلهای موج طوفان از نقشههای خطر سیل NOAA و FEMA ثبت شدند. سیل طوفان در درجه اول سواحل اقیانوس ها و مصب رودخانه را تحت تاثیر قرار می دهد و یک رویداد نسبتا کوتاه مدت اما با تاثیر زیاد است. سیل ناشی از بارش می تواند هفته ها پس از وقوع طوفان ادامه یابد و اغلب مخرب ترین و پرهزینه ترین است [ 1 ، 3 ]. علاوه بر این، سیل ناشی از طوفانهای استوایی و فرا استوایی و رویدادهای دیگر طی دهههای اخیر در کارولینای شمالی افزایش یافته است [ 4 ، 5 ]].

فرسایش ساحلی ناشی از فعالیتهای انسانی و امواج باد رانده نیز به عنوان بخشی از این مطالعه مورد بررسی قرار گرفت. نرخ فرسایش از 0.5 تا بیش از هشت متر در سال در سراسر سواحل شرقی ایالات متحده و در منطقه ساحلی کارولینای شمالی ثبت شده است [ 8 ، 9 ، 10 ]. میانگین نرخ فرسایش برای خطوط ساحلی مصب رودخانه در کارولینای شمالی حدود 0.5 متر در سال است در حالی که میانگین برای برخی از مناطق مورد مطالعه ما (رودخانه کیپ فیر پایین) حدود 0.2 متر در سال -1 است [ 8 ، 9 ، 10 ].

1.2. تصورات عمومی

ادراک ریسک عمومی از تغییرات آب و هوا و رویدادهای آب و هوایی کانون توجه تعداد فزاینده ای از مطالعات از علم آب و هوا گرفته تا جامعه شناسی و امور مالی املاک و مستغلات است [ 6 ، 7 ، 11 ، 12 ، 13 ، 14 ، 15 ]. تلاش زیادی برای مدلسازی عوامل مؤثر بر این ادراک خطر در گروههای هدف مختلف، متفاوت از شهروندان ایالات متحده، مالکان خانههای فلوریدی، دانشجویان دانشگاه، و ساکنان با تجربه مستقیم خطرات محیطی انجام شده است [ 15 ، 16 ، 17 ]]. شش عامل اصلی مؤثر بر ادراک خطر از مطالعات قبلی ناشی می شود. اینها عبارتند از: (1) وضعیت اجتماعی-اقتصادی، (2) جمعیت شناسی، (3) تجربه مستقیم، (4) نگرش/باورهای فردی، (5) زمینه اجتماعی پاسخ دهندگان، و (6) موقعیت [ 13 ، 15 ، 16 ، 17 ] , 18 , 19 ]. عوامل و ادراک ریسک معمولاً با توزیع نظرسنجی های کمی [ 13 ، 15 ، 16 ] یا با انجام مصاحبه های نیمه ساختاریافته [ 17 ] ارزیابی می شوند. گنجاندن متغیرهای مبتنی بر مکان، مانند خطوط وزش باد اوج [ 13 ]] یا نزدیکی به ساحل و ارتفاع در دشت سیلابی 100 ساله [ 15 ]، با استفاده از سیستمهای اطلاعات جغرافیایی (GIS) مدلسازی شدهاند و با مکان پاسخدهنده مقایسه شدهاند. بعد اضافی ریسک فیزیکی تعیین شده از طریق مدل سازی GIS برای ارتباط ریسک درک شده با ریسک کمی مفید است.

مکان نقش مهمی در درک ریسک دارد. برای یکی، می تواند به بافت اجتماعی یک پاسخ دهنده به شکل حس مکان یا پیوندهای عاطفی و اجتماعی آنها با یک مکان مرتبط باشد. از سوی دیگر، میتواند ادراکات پاسخدهنده را که از طریق دادههای نظرسنجی به دست میآیند را با خطرات نقشهبرداری شده در حوزههای مربوطه کنار هم قرار دهد. عوامل مبتنی بر مکان، مانند مکان در مناطق با اوج باد [ 13 ]، دشت سیل 100 ساله، مناطقی که توسط افزایش سطح دریا تهدید می شوند، و فاصله تا ساحل [ 15 ]]، اغلب در توضیح ادراک ریسک پاسخگو مهم بودند، اگرچه نه همیشه در جهت مورد انتظار. اگرچه برخی از خطرات زیست محیطی اندازه گیری شده با ادراک خطر بالاتر همراه بود، زندگی در دشت سیلابی با درک خطر مرتبط بود [ 15 ]. علاوه بر این، نزدیکی به ساحل به عنوان یک عامل پیشبینی کننده از نظر اهمیت بینتیجه است، و تأثیرات مهم و غیر قابل توجهی بر ادراک خطر یک فرد دارد [ 15 ]. خطرات فیزیکی ناشی از آب و هوا و آب و هوا به طور کلی بر سطح خطر درک شده تأثیر می گذارد.

این مطالعه همچنین منحصر به فرد است که هر دو جنبه اجتماعی و فیزیکی آسیب پذیری را در یک ارزیابی واحد ادغام می کند. اکثر کارهای قبلی در زمینه آسیبپذیری ساحلی بر آسیبپذیری اجتماعی یا فیزیکی متمرکز شده است، به استثنای دیگری. این مطالعات همچنین تصورات یک جمعیت در مورد آسیب پذیری بالقوه آنها در برابر خطرات ساحلی را شامل نمی شود. کارهای محدودی در کارولینای شمالی انجام شده است که تصورات صاحب خانه را با اقدامات میدانی ادغام می کند. این هدف برای ارزیابی رابطه بین درک صاحبان خانه های ساحلی در مورد روش های حفاظت از خط ساحلی با اقدامات واقعی اثربخشی آنها در هنگام تأثیر طوفان [ 20 ] بود.

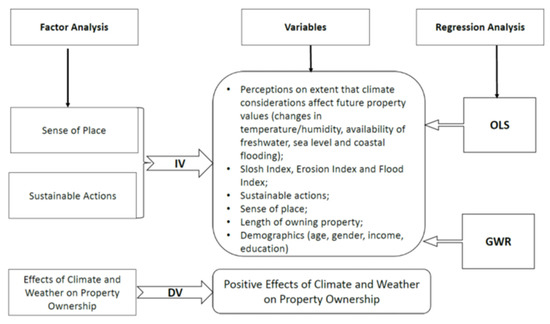

هدف از این مطالعه بررسی آگاهی و نگرش صاحبان املاک در مورد تأثیر اقلیم و آب و هوا بر مالکیت ملک و شناسایی عواملی است که بیشترین تأثیر را بر این نگرش ها دارند. این مطالعه جنبههای اجتماعی (دادههای بررسی) و فیزیکی (دادههای مخاطرات ساحلی زمینفضایی) آسیبپذیری را در یک ارزیابی واحد ادغام میکند تا عوامل تعیینکننده درک ریسک مالکان املاک را درک کند و خطرات درک شده آنها را با آسیبپذیری فیزیکی آنها مقایسه کند. شکل 2 روش کلی مطالعه را برای ادغام آسیب پذیری اجتماعی و فیزیکی و استفاده از هر دو مدل OLS و GWR نشان می دهد.

بر اساس بحث فوق، سؤالات پژوهشی زیر مطرح می شود:

-

سوال 1: چه عواملی بر ادراک صاحبان ملک از اقلیم و تأثیر مثبت آب و هوا بر مالکیت ملک تأثیر می گذارد؟

-

سؤال 2: آیا تأثیرات فضایی در ارزیابی ادراک صاحبان املاک از اقلیم و تأثیر مثبت آب و هوا بر مالکیت ملک وجود دارد؟

-

سوال 3: آیا مدل GWR پیش بینی دقیق تری نسبت به مدل OLS ایجاد می کند و در نتیجه برازش آماری را بهبود می بخشد؟

2. مواد و روشها

2.1. جمع آوری داده های نظرسنجی

یک نمونه تصادفی از صاحبان املاک ساکن تمام وقت و خانه دوم از سوابق مالیاتی سیستم اطلاعات جغرافیایی (GIS) از سهام مسکن هر شهرستان انتخاب شدند. نمونه شامل 7192 مالک ملک دوم و 7395 مالک ملک تمام وقت است. صاحبان خانه دوم به کسانی گفته می شود که دارای ملک در منطقه مورد مطالعه هستند، اما این ملک محل سکونت اصلی آنها نیست.

جمع آوری داده ها با ارسال یک دعوت نامه برای اعضای نمونه و دعوت از آنها برای بازدید از وب سایت پروژه، وارد کردن یک شماره کد تعیین شده و تکمیل نظرسنجی آغاز شد. شرکت کنندگان همچنین می توانستند نسخه چاپی پرسشنامه را تکمیل کنند یا از طریق مصاحبه تلفنی به نظرسنجی پاسخ دهند. دو کارت پستال یادآوری و دو تماس تلفنی یادآوری با افرادی که نظرسنجی را تکمیل نکرده بودند، برقرار شد، بنابراین در مجموع پنج تماس در طول دوره جمعآوری دادهها برقرار شد. سیصد و نود و سه (1393) پرسشنامه قابل استفاده (53 درصد صاحب خانه دوم و 47 درصد ساکن تمام وقت) تکمیل شد. تمامی دادهها مطابق با استانداردهای هیئت بازبینی سازمانی برای تحقیقات آزمودنیهای انسانی انجام شد.

در این نظرسنجی سوالاتی در رابطه با شش عامل نشان داده شده در ادبیات برای تأثیرگذاری بر ادراک ریسک مطرح شد. اولاً، عوامل اجتماعی-اقتصادی و جمعیت شناختی مکرراً تأثیر قابل توجهی بر درک یک فرد از خطرات یا تمایل به پرداختن به این خطرات دارند [ 7 ، 13 ، 15 ، 19 ]. عوامل پیش بینی کننده رایج عبارتند از: جنسیت، نژاد و وضعیت اقتصادی پاسخ دهندگان. ادراک خطر بالاتر به طور مداوم با: زنان، گروه های اقلیت، وضعیت اقتصادی پایین تر و سطح تحصیلات پایین تر مرتبط است [ 15 ]. با این حال، مطالعات اضافی نیز رابطه معکوس بین سن و ادراک خطر را نشان می دهد [ 13]. گنجاندن این عوامل در مدل برای پیشبینی ادراک ریسک ضروری است.

عوامل تجربی در تحلیل ادراک ریسک به مواجهه مستقیم یک فرد با یک خطر محیطی هدف اشاره دارد. تأثیر تجربه قبلی بر ادراک ریسک بی نتیجه است. در مورد یک مطالعه، مشخص شد که در مدل آنها غیر قابل توجه است [ 9 ]، اما در مطالعه ای بر روی صاحبان خانه های فلوریدی، تجربه آسیب طوفان عامل مهمی در پیش بینی سطح خطر درک شده بود [ 13 ].

یکی از جنبههای ادراک خطرات مرتبط با آب و هوا که در مدلهای اخیر گنجانده شده است، نگرش و باور پاسخدهندگان نسبت به محیطزیست و تغییرات آب و هوایی است. نگرش نسبت به محیط زیست یک عامل پیشبینیکننده مهم ادراک ریسک مرتبط با محیط است. در دو مطالعه، نگرش با استفاده از پارادایم جدید اکولوژیکی (NEP)، اندازهگیری سطح جهانبینی طرفدار اکولوژیک یک فرد، تعیین شد و نمرات پاسخدهندگان به طور مثبت با افزایش ادراک از آب و هوا یا خطرات مربوط به آب و هوا مرتبط بود [ 15 ، 16 ].

به طور مشابه، این موضوع به روشهای مختلف دیگری اندازهگیری شده است، از عاطفه، گرایش قبلی فرد به یک ایده، و ارزشها [ 15 ] تا اندازهگیریهای اثربخشی شخصی درک شده یک فرد در رابطه با تغییرات آب و هوایی [ 15 ]. اینها مقداری از گرایش افراد نسبت به تغییرات آب و هوا را فراهم کرده است. در این پژوهش، نگرش نسبت به محیط زیست از طریق معیارهای اقدامات و ارزشهای پایدار گنجانده شده است که معیاری قابل سنجش از دیدگاه پاسخدهندگان نسبت به پایداری و محیطزیست ارائه میکند.

زمینه اجتماعی پاسخ دهندگان به دانش، علاقه و تمایل به جستجوی اطلاعات جدید در حین انتقال آن در میان محافل اجتماعی و همچنین ویژگی های اجتماعی-روان شناختی مبتنی بر مکان می پردازد [ 15 ، 18 ]. این امر بر جریان دانش و پیوندهای آن با زمین و جامعه تأثیر می گذارد، که به نوبه خود بر دیدگاه مردم نسبت به زمین و خطرات مرتبط با آن تأثیر می گذارد [ 18 ]. شبکه های اجتماعی پیوندی جریان دانش را از منابع خارجی محدود می کند و شبکه های پل ارتباطی از آن پشتیبانی می کنند. افزایش تمایل برای انطباق با تغییرات آب و هوایی با سرمایه اجتماعی پیوند کمتر و سرمایه اجتماعی پل ارتباطی بالاتر همراه است [ 18 ]]. این رابطه بیشتر توضیح داده میشود زیرا علاقه شبکه اجتماعی پاسخدهنده یک عامل کمککننده مهم در ادراک خطر است، زیرا افزایش علاقه به خطر تغییر اقلیم درک شده بیشتر مربوط میشود [ 15 ].

وابستگیهای مبتنی بر حس مکان و اجتماعی-روانشناختی با تابآوری اقلیم ادراک شده ارتباط معنیداری داشتند [ 18 ]. با این حال، پیوندهای مبتنی بر جامعه و مکان اغلب در بسیاری از مدلهای ادراک خطر تغییرات آب و هوایی نادیده گرفته میشوند. سایر عوامل مبتنی بر مکان، مانند طول مدت اقامت [ 13 ]، در مطالعات قبلی گنجانده شده است، اما تأثیر عاطفی و اجتماعی-روانشناختی به طور کلی مورد توجه قرار نگرفته است. این مطالعه عوامل حس مکان را در مدل خود از ادراک آب و هوا و خطر آب و هوا ترکیب می کند. سپس پاسخ به سؤالات تحت این شش عامل با استفاده از تحلیل عاملی ارزیابی شد.

2.2. اندازه گیری و تحلیل عاملی

ادراک صاحبان املاک در مورد اینکه چگونه آب و هوا و آب و هوا بر مالکیت آنها تأثیر می گذارد در نظرسنجی با استفاده از یک مقیاس 5 درجه ای از نوع لیکرت (1 = کاملاً مخالفم؛ 2 = مخالف؛ 3 = نه موافقم نه مخالف؛ 4 = موافقم؛ 4 = موافقم؛ 4 = موافقم؛ 1 = کاملاً مخالفم؛ 2 = مخالفم؛ 4 = موافقم. 5 = کاملاً موافقم). این اظهارات عبارتند از: (1) شرایط آب و هوایی در تصمیم گیری برای داشتن ملک در این شهرستان مهم بود، (2) من احساس می کنم شرایط آب و هوایی اینجا برای جذب مالکان جدید ایده آل است، و (3) احساس می کنم به اندازه کافی آماده هستم. یک رویداد آب و هوایی شدید (به عنوان مثال، طوفان، سیل، بارندگی شدید). تجزیه و تحلیل مؤلفه اصلی (PCA) برای ارزیابی بعد اساسی اظهارات انجام شد. یک بعد منفرد ظاهر شد که 56 درصد از واریانس را توضیح داد ( جدول 1). اندازه گیری Kaiser-Meyer-Oklin (KMO) برای آماره کفایت نمونه گیری بالا (0.73) و آزمون بارتلت معنی دار بود (p = 0.000) که نشان می دهد تجزیه و تحلیل PCA ضروری و مناسب است. یک مقیاس متوسط محاسبه شد و به عنوان متغیر وابسته استفاده شد.

جنسیت، سن، مدت زمان مالکیت دارایی، درآمد سالانه خانوار، و داده های سطح تحصیلات به درک ویژگی های جمعیت شناختی پاسخ دهندگان کمک کرد. سن به بازه های 10 ساله، به استثنای دو گروه اول و آخرین گروه: 25 و کمتر، 26 تا 34، و 75 سال به بالا، طبقه بندی شد. سطح تحصیلات شامل شش دسته است: (1) کمتر از دبیرستان. (2) دبیرستان یا GED؛ (3) کالج یا مدرسه فنی 2 ساله؛ (4) برخی از کالج، اما بدون مدرک. (5) کالج 4 ساله؛ و (6) فوق لیسانس. درآمد سالانه خانوار در ده دسته کدگذاری شد که از 1 (کمتر از 15000 دلار ) تا 10 ( دلار ) متغیر بود.400000 و بیشتر). مدت زمان مالکیت بر اساس تعداد سالهایی که پاسخدهنده (برای ساکنان تمام وقت) یا مالک یک ملک دوم (برای صاحبان خانه دوم) در جامعه بوده است، تعیین شد.

حس مکان جامعه صاحبان ملک با عبارات زیر با استفاده از یک مقیاس 5 درجه ای از نوع لیکرت سنجیده شد که از 1 (کاملاً مخالفم) تا 5 (کاملاً موافقم): (1) احساس می کنم واقعاً می توانم خودم باشم. اینجا؛ (2) وقتی مدت زیادی دور هستم واقعاً دلم برای آن تنگ می شود. (3) این بهترین مکان برای انجام کارهایی است که از آن لذت می برم. آماره KMO 703/0 و آزمون بارتلت معنی دار بود (000/0=p) که نشان می دهد تحلیل مؤلفه اصلی ضروری و مناسب است. هر سه مورد دارای بار عاملی بالاتر از 0.8 هستند ( جدول 2 ). تجزیه و تحلیل پایایی مقدار آلفای کرونباخ بالای 0.823 را ایجاد کرد. سپس یک امتیاز حس مکان از سه مورد بر اساس پایایی قوی ایجاد شد و در مدل رگرسیون استفاده شد.

برای بررسی ادراکات مالکان در مورد چگونگی تأثیر ملاحظات تغییر آب و هوا بر ارزشهای دارایی، نویسندگان از یک مقیاس لیکرت 5 درجهای استفاده کردند که از 1 (اصلاً) تا 5 (تا حد بسیار زیادی) برای عبارات زیر استفاده میشود: ) تغییرات بارندگی؛ (2) تغییرات دما؛ (3) در دسترس بودن آب شیرین؛ (4) تعداد و شدت طوفان های ساحلی. (5) سطح دریا و سیل ساحلی. تغییرات بارندگی و مقدار و شدت آب شیرین با سه عبارت دیگر همبستگی زیادی دارد، از این رو آنها بعداً از مدل رگرسیون حذف شدند.

همچنین نظر پاسخ دهندگان در مورد اهمیت پانزده اقدام پایدار (به جدول 3 مراجعه کنید ) در موفقیت اقتصادی آتی صنعت گردشگری جامعه خود با استفاده از یک مقیاس 5 درجه ای از نوع لیکرت از 1 (اصلا مهم نیست) تا 5 (خیلی زیاد) پرسیده شد. مهم). اقدامات پایدار از ادبیات [ 21 ، 22 ، 23 ، 24 ] استخراج شد. PCA انجام شد و یک بعد واحد را در بین این 15 مورد نشان داد که 49٪ از واریانس را همانطور که در جدول 3 نشان داده شده است توضیح داد.. آماره KMO 92/0 و آزمون بارتلت معنی دار بود (000/0=p) که نشان می دهد تحلیل مؤلفه اصلی ضروری و مناسب است. همه 15 مورد دارای بار عاملی بالاتر از 0.5 هستند. تجزیه و تحلیل پایایی مقدار آلفای کرونباخ بالای 0.92 را ایجاد کرد. سپس یک امتیاز اقدام پایدار از پانزده مورد بر اساس قابلیت اطمینان قوی ایجاد شد.

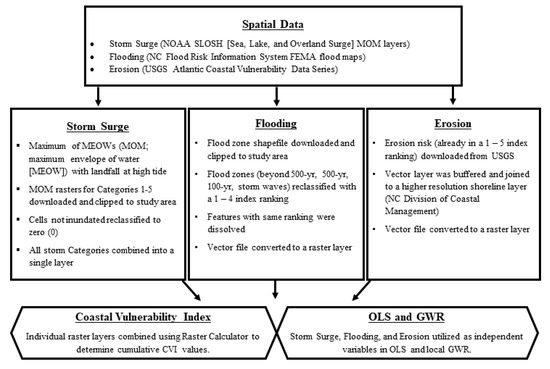

2.3. شاخص آسیب پذیری ساحلی

یک شاخص آسیب پذیری ساحلی (CVI) در برنامه نرم افزاری ArcGIS 10.3.1 با استفاده از داده های دامنه عمومی از چندین منبع آنلاین محاسبه شد. متغیرهای شاخص و رتبه بندی در جدول 4 ترکیب شده اند. شکل 3جریان کار برای پردازش لایههای دادههای مکانی مورد استفاده در محاسبه CVI را نشان میدهد. دادههای موج طوفان از مدل موج دریا، دریاچه و زمین (SLOSH) آژانس ملی اقیانوسشناسی و جو (NOAA) تهیه شده است. SLOSH از یک رویکرد ترکیبی برای ارائه موثر پیشبینی خطر احتمالی طوفان استفاده میکند. همه خروجی ها به داده عمودی آمریکای شمالی در سال 1988 (NAVD88) ارجاع داده می شوند و سطح آب بالاتر از داده مرجع را نشان می دهند. خروجی های حوضه SLOSH هر چند سال یکبار به روز می شوند. دقت گزارش شده برای افزایش طوفان پیش بینی شده از SLOSH 20٪ است. برای ارزیابی بالاترین خطر احتمالی ناشی از موج طوفان، حداکثر MEOWs (MOM؛ حداکثر پوشش آب (MEOW)) با ریزش خشکی در جزر و مد بالا برای تجزیه و تحلیل انتخاب شد. شطرنجی MOM برای هر دسته از طوفان (دستههای 1 تا 5) برای سواحل اقیانوس اطلس دانلود شد و در ArcGIS به کارولینای شمالی برید. سلول های شطرنجی که تحت هیچ سناریوی موج طوفان غرق نشده بودند به مقدار صفر (0) طبقه بندی شدند. سپس آنها را برای ایجاد یک لایه موج طوفان ترکیبی ترکیب کردند. در این شطرنجی، میدانی برای رتبه بندی میزان سیلاب در مقیاسی از 1 (کم) تا 5 (بالا) اضافه شد. هر منطقه ساحلی در معرض سیل در همه دسته های طوفان (1-5) در رتبه 5 قرار گرفت، زیرا این مناطق در طول هر طوفان، بدون توجه به قدرت طوفان، سیل را تجربه می کنند. مناطقی که فقط طوفان شدید را در طول شدیدترین طوفان (دسته 5) تجربه می کنند در رتبه 1 قرار گرفتند، زیرا این مناطق دورتر از خشکی هستند و در طوفان های ضعیف تر سیل نمی شوند. سلول های شطرنجی که تحت هیچ سناریوی موج طوفان غرق نشده بودند به مقدار صفر (0) طبقه بندی شدند. سپس آنها را برای ایجاد یک لایه موج طوفان ترکیبی ترکیب کردند. در این شطرنجی، میدانی برای رتبه بندی میزان سیلاب در مقیاسی از 1 (کم) تا 5 (بالا) اضافه شد. هر منطقه ساحلی در معرض سیل در همه دسته های طوفان (1-5) در رتبه 5 قرار گرفت، زیرا این مناطق در طول هر طوفان، بدون توجه به قدرت طوفان، سیل را تجربه می کنند. مناطقی که فقط طوفان شدید را در طول شدیدترین طوفان (دسته 5) تجربه می کنند در رتبه 1 قرار گرفتند، زیرا این مناطق دورتر از خشکی هستند و در طوفان های ضعیف تر سیل نمی شوند. سلول های شطرنجی که تحت هیچ سناریوی موج طوفان غرق نشده بودند به مقدار صفر (0) طبقه بندی شدند. سپس آنها را برای ایجاد یک لایه موج طوفان ترکیبی ترکیب کردند. در این شطرنجی، میدانی برای رتبه بندی میزان سیلاب در مقیاسی از 1 (کم) تا 5 (بالا) اضافه شد. هر منطقه ساحلی در معرض سیل در همه دسته های طوفان (1-5) در رتبه 5 قرار گرفت، زیرا این مناطق در طول هر طوفان، بدون توجه به قدرت طوفان، سیل را تجربه می کنند. مناطقی که فقط طوفان شدید را در طول شدیدترین طوفان (دسته 5) تجربه می کنند در رتبه 1 قرار گرفتند، زیرا این مناطق دورتر از خشکی هستند و در طوفان های ضعیف تر سیل نمی شوند. یک میدان برای رتبه بندی میزان طغیان در مقیاسی از 1 (کم) تا 5 (بالا) اضافه شد. هر منطقه ساحلی در معرض سیل در همه دسته های طوفان (1-5) در رتبه 5 قرار گرفت، زیرا این مناطق در طول هر طوفان، بدون توجه به قدرت طوفان، سیل را تجربه می کنند. مناطقی که فقط طوفان شدید را در طول شدیدترین طوفان (دسته 5) تجربه می کنند در رتبه 1 قرار گرفتند، زیرا این مناطق دورتر از خشکی هستند و در طوفان های ضعیف تر سیل نمی شوند. یک میدان برای رتبه بندی میزان طغیان در مقیاسی از 1 (کم) تا 5 (بالا) اضافه شد. هر منطقه ساحلی در معرض سیل در همه دسته های طوفان (1-5) در رتبه 5 قرار گرفت، زیرا این مناطق در طول هر طوفان، بدون توجه به قدرت طوفان، سیل را تجربه می کنند. مناطقی که فقط طوفان شدید را در طول شدیدترین طوفان (دسته 5) تجربه می کنند در رتبه 1 قرار گرفتند، زیرا این مناطق دورتر از خشکی هستند و در طوفان های ضعیف تر سیل نمی شوند.

دادههای لایه سیل از سیستم اطلاعات خطر سیل کارولینای شمالی در https://fris.nc.gov/fris/Download.aspx?ST=NC آمده است.. این داده ها شامل نقشه های سیل FEMA برای هر شهرستان است. در پورتال، می توانید شهرستان مورد نظر خود را انتخاب کرده و به عنوان فایل شیپ دانلود کنید. هنگامی که داده ها از حالت فشرده خارج شدند، V_E_FLD_HAZ_AR را انتخاب کنید – این شکل فایلی است که اطلاعات منطقه سیل را در خود دارد. فیلد ZONE_LID_V حاوی اطلاعات منطقه سیل است که برای تعیین رتبه خطر (1-3) استفاده خواهید کرد. داده ها از 1 تا 4 بر اساس احتمال سیلاب رتبه بندی شدند، به طوری که 1 خطر کم (خارج از دشت سیلابی 500 ساله)، 2 خطر متوسط (در دشت سیل 500 ساله)، 3 خطر متوسط به بالا (در 100 سال) بود. دشت سیلابی سال، ارتفاع سیل پایه محاسبه نشده است)، و 4 پرخطر بود (مناطق ساحلی با ارتفاع سیل پایه محاسبه شده و خطر اضافی مرتبط با امواج طوفان). پس از ادغام هر سه شکل فایل کانتی، کلاس ویژگی توسط اطلاعات منطقه سیل (zone_lid_value) منحل شد. سپس، یک فیلد (Flood_Index) برای رتبه بندی چند ضلعی ها اضافه شد و فایل برداری با استفاده از اندازه سلول از داده های SLOSH به یک رستر تبدیل شد. در نهایت، یک فیلد منطقه سیل اضافه شد تا داده های منطقه سیل FEMA مرتبط با رتبه بندی شاخص حفظ شود.

داده های خطر فرسایش از شاخص آسیب پذیری ساحلی اقیانوس اطلس از سری داده های دیجیتال USGS ( https://pubs.usgs.gov/dds/dds68/htmldocs/data.htm ) به دست آمد. این شاخص آسیبپذیری ساحلی قبلاً دارای مقادیر خطر فرسایش از 1 تا 5 مرتبط با خط ساحلی بود که 1 کمترین خطر فرسایش تا 5 بالاترین خطر فرسایش است (زمینه: ERRRISK). از آنجایی که این لایه در 1:2،000،000 بود، به یک خط ساحلی در مقیاس کوچکتر بافر شد و برای ارائه یک لایه دقیق تر از خطر فرسایش به هم پیوست. سپس از یک لایه برداری به یک رستر با اندازه سلول 100 تبدیل شد.

این سه متغیر شاخص: SLOSH، خطر سیل و ریسک فرسایش، سپس با استفاده از ابزار محاسبهکننده Raster در ArcGIS برای محاسبه مقادیر نهایی، بدون وزن، CVI ترکیب شدند ( شکل 3 ). لایه ها همچنین به عنوان متغیرهای مستقل در هر دو مدل رگرسیون حداقل مربعات معمولی و مدل رگرسیون وزن جغرافیایی محلی مورد استفاده قرار گرفتند.

2.4. مدل رگرسیون حداقل مربعات معمولی (OLS).

مدلهای رگرسیون جهانی، مانند رگرسیون حداقل مربعات معمولی (OLS)، متداولترین روشهای مورد استفاده برای بررسی عوامل مؤثر بر ادراک ریسک افراد هستند. این مقاله به بررسی روابط بین متغیر وابسته (ادراکات صاحبان املاک از اقلیم و اثرات مثبت آب و هوا بر مالکیت دارایی) و طیفی از متغیرهای مستقل مانند تغییرات دما و/یا رطوبت، در دسترس بودن آب شیرین، سطح دریا و سیل، جمعیتشناسی میپردازد. ویژگی ها، حس مکان، ادراک پایداری، کندی، فرسایش و شاخص سیل. این مطالعه ابتدا از OLS برای بررسی عوامل مؤثر بر ادراک صاحبان املاک از اقلیم و تأثیرات مثبت آب و هوا بر مالکیت ملک و ارزیابی رابطه جهانی بین متغیر وابسته و متغیرهای مستقل استفاده میکند. سپس یک رگرسیون وزندار جغرافیایی (GWR) را برای به دست آوردن روابط متغیر محلی در سراسر منطقه مورد مطالعه اعمال میکند. مدلهای رگرسیون جهانی ناهمگونی فضایی را در روابط بین متغیرهای وابسته و مجموعهای از متغیرهای مستقل پنهان میکنند و وجود تنوع محلی را به دلیل خودهمبستگی فضایی در نظر نمیگیرند.25 ]. برای درک بهتر عوامل تعیینکننده ادراک ریسک و اینکه چگونه روابط میتوانند تحتتاثیر تغییرات مکان قرار گیرند، مدل رگرسیون وزندار جغرافیایی (GWR)برای بررسی اثرات عوامل محلی بر ادراک ریسک صاحبان املاک به کار گرفته شد. مدل GWR اجازه می دهد تا پارامترهای تخمین زده شده در سراسر منطقه مورد مطالعه متفاوت باشد تا وابستگی فضایی بالقوه را تطبیق دهد [ 26 ].

عملکرد مدل OLS مبتنی بر مفروضات زیر است: (1) روابط بین متغیرهای وابسته و مستقل خطی هستند. (2) مشاهدات در متغیر وابسته مستقل از یکدیگر هستند. (3) داده ها به طور معمول توزیع می شوند. (4) بین متغیرهای مستقل چند خطی وجود ندارد. و (5) واریانس باقیمانده در تمام مقادیر متغیرهای مستقل (همسانی) یکسان است [ 27 ]]. چند خطی بودن از طریق مقادیر فاکتور تورم واریانس (VIF) ارزیابی شد که افزونگی را در بین متغیرهای توضیحی اندازهگیری میکند. متغیرهای توضیحی مرتبط با مقادیر VIF بزرگتر از 7.5 نشان می دهد که آنها مفاهیم یکسانی را اندازه گیری می کنند و اطلاعات مشابهی را ارائه می دهند. این متغیرها یک به یک از مدل بر اساس مقدار VIF حذف شدند تا زمانی که مشکل چند خطی ناپدید شد. بررسی سایر مفروضات برای تحلیل رگرسیون چند متغیره نشان داد: (1) خطی بودن بین متغیرهای وابسته و مستقل. (2) استقلال مشاهدات در متغیرهای وابسته. و (3) عادی بودن.

آمار Koenker (BP) (=144.86) معنیدار است (P <0.01) که نشان میدهد روابط مدلسازی شده سازگار نیستند، چه به دلیل غیر ثابت بودن یا ناهمگونی. از این رو، فرض همسویی نقض شد و یک مدل فضایی مانند GWR ضروری است. مدلهای رگرسیون با غیرایستایی معنیدار آماری کاندیدهای خوبی برای تحلیل GWR هستند.

2.5. GWR

تحت شرایط غیر ثابت در مدلسازی OLS، GWR برای رفع مشکلات همبستگی خودکار فضایی و بهبود تناسب مدل بهکار گرفته شد. با استفاده از همان مجموعه داده و متغیرهای توضیحی مشابه مدل OLS، یک مدل GWR توسعه داده شد و به دنبال کالیبراسیون خودکار در ArcGIS انجام شد. برخلاف تخمینها با استفاده از یک مدل جهانی که به موجب آن یک R2 جهانیتولید شد، مدل محلی GWR در مجموع 1393 رگرسیون محلی تولید کرد که در آن هر یک از رگرسیون ها با یکی از نقاط نمونه 1393 مطابقت داشت. شاخص شرط برای هر رگرسیون محلی زیر 30 (محدوده 23 تا 26) بود که نشان میدهد مدلها مسائل همخطی نداشته و نتایج قابل اعتماد هستند. علاوه بر این، بررسی همبستگی مکانی با استفاده از آزمون شاخص موران نیز بر روی باقیماندههای استاندارد برای مدل GWR انجام شد. شاخص موران معنی دار بود (05/0 P <، 45/3 = z-score و 33/0 = موران I) و پایایی استفاده از مدل GWR محلی را پشتیبانی می کند.

3. نتایج

3.1. مقایسه ادراک صاحب خانه با CVI فیزیکی

از شرکت کنندگان در نظرسنجی در سه شهرستان NC (برانزویک، کریتاک، و پندر) خواسته شد تا نظرات خود را در مورد اینکه چگونه عوامل تغییر آب و هوا بر مالکیت ملک آینده آنها تأثیر می گذارد، بیان کنند. تقریباً 70 درصد از صاحبان املاک احساس می کردند که شرایط آب و هوایی و آب و هوا در تصمیم گیری برای داشتن ملک در شهرستانشان مهم است. تقریباً 76٪ از پاسخ دهندگان موافق یا کاملاً موافق بودند که شرایط آب و هوایی در شهرستان آنها برای جذب مالکان جدید ایده آل است. بیش از 70٪ از شرکت کنندگان در نظرسنجی (72٪) احساس کردند که به اندازه کافی برای یک رویداد آب و هوایی سخت آماده هستند. این نتایج نشان می دهد که به طور کلی، اکثر صاحبان املاک در شهرستان های مورد مطالعه با شرایط آب و هوایی و آب و هوای فعلی احساس راحتی می کنند و احساس می کنند برای هر گونه آب و هوای سختی که ممکن است به عنوان ساکنان NC ساحلی با آن مواجه شوند، آماده هستند.

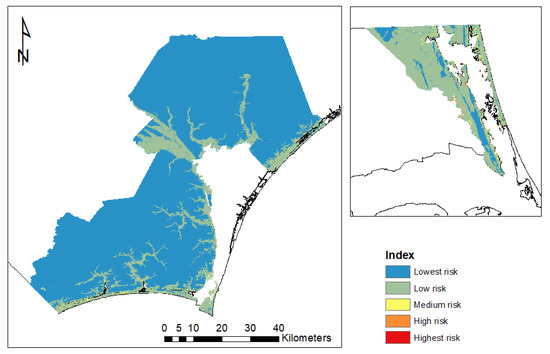

مشخص شد که اکثر مساحت زمین در سه شهرستان مورد علاقه در دستههای خطر کم تا متوسط برای CVI تجمعی قرار میگیرد ( جدول 5 ؛ شکل 4 ). برای شهرستان های برانزویک و پندر، بیش از 80 درصد (به ترتیب 86.3 و 88.0 درصد) از مساحت کل زمین در رده کم خطر قرار داشت. در مقابل، شهرستان کریتاک بالاترین درصد مساحت زمین (50.4٪) را در رده خطر متوسط داشت که نشان می دهد این شهرستان به طور بالقوه در برابر خطرات ساحلی آسیب پذیرتر است ( جدول 5).). تنها درصد کمی از کل مساحت زمین در هر یک از شهرستان ها در رده های بالا تا بالاترین قرار داشت. در حالی که تنها 0.1٪ تا 2.7٪ از این شهرستان ها به شدت آسیب پذیر هستند، این مکان ها همزمان با توسعه با تراکم بالا، با ارزش بالا، و امکانات توریستی، مانند ساحل عمومی یا سایر نقاط دسترسی به آب است. اکثر زمین ها در این دسته بندی ها هستند که در امتداد جزایر سد و خط ساحلی مصب متمرکز شده اند ( شکل 4 ). این به بهترین وجه در شهرستان کریتاک نشان داده شده است ( شکل 4 )، جایی که بیشترین مساحت زمین در رده های بالا و بالاتر (2.7٪) تعیین شده است. این شهرستان همچنین دارای بیشترین طول خط ساحلی و بیشترین خطر برای فرسایش بود ( جدول 6 ؛ [ 28 )]). هنگام بررسی سهم هر متغیر مستقل در CVI ( موج طوفان، سیل و فرسایش)، کریتاک بیشترین مساحت زمین را در دستههای آسیبپذیری بالاتر برای هر سه داشت ( جدول 6 ؛ شکل 5 ، شکل 6 و شکل 7 ). همچنین این تنها شهرستان در این مطالعه بود که تقریباً نیمی از مساحت زمین (41.8٪) در رده بالاترین خطر برای موج طوفان قرار داشت ( جدول 6 ؛ شکل 5) .). این امر به دلیل گردشگری گسترده در این شهرستان قابل توجه است. Currituck همچنین دارای بالاترین درصد (43٪) از صاحبان خانه دوم در مقایسه با سایر شهرستان ها در این مطالعه است، و تعداد زیادی در جزیره مانع (بخشی از بانک های خارجی کارولینای شمالی) حضور دارند. شهرستان پندر همچنین دارای مقداری زمین در دسته بالاترین موج طوفان بود، اما تنها 2.9٪ از کل مساحت شهرستان را تشکیل می داد ( جدول 6 ؛ شکل 5) .). با این حال، مانند شهرستان Currituck، در Pender (و Brunswick)، بالاترین خطر، به ویژه برای موج طوفان، در امتداد جزایر مانع است که برای اقتصاد محلی قابل توجه است. خطر بالاتر برای Currituck به احتمال زیاد به دلیل ترکیبی از متغیرهای فیزیکی است، مانند مقدار خط ساحلی، ارتفاع متوسط و هیدرودینامیک مرتبط با جزر و مد طوفان [ 4 ].

پاسخ های نظرسنجی در مورد تغییرات آب و هوا و آسیب پذیری فیزیکی محاسبه شده سپس در یک مدل جهانی OLS برای درک چگونگی هر یک از این متغیرها (ادراک تغییرات دما و رطوبت، درک افزایش سطح دریا و سیل، سطح افزایش SLOSH، سیل، و فرسایش) بر الگوهای مالکیت دارایی در سه شهرستان NC تأثیر گذاشت. مشخص شد که متغیرهای آسیبپذیری فیزیکی بر ادراک مالکان و بنابراین الگوهای مالکیت تأثیر نمیگذارند. آنها پاسخ دادند که برای شرایط آب و هوایی آماده بودند و از ویژگی های آب و هوایی راضی بودند. در مقابل، نتایج CVI نشان می دهد که این شهرستان ها به طور بالقوه آسیب پذیری بالایی در برابر خطرات ساحلی، به ویژه در شهرستان کریتاک دارند. با این حال، در حالی که تأثیر مستقیمی در داده ها مشاهده نشد،

3.2. مقایسه نتایج مدل

3.2.1. OLS جهانی

یک مدل OLS جهانی برای درک اینکه چگونه متغیرهای مستقل پاسخهای نظرسنجی و لایههای ریسک فیزیکی (مولفههای CVI SLOSH، فرسایش و سیل) بر الگوهای مالکیت دارایی در سه شهرستان مورد مطالعه تأثیر گذاشتند، استفاده شد. تنها تعداد کمی از متغیرهای مستقل از نظر آماری معنی دار بودند (05/0 > P؛ جدول 7). صاحبان املاک گزارش دادند که تغییرات دما و رطوبت تأثیر مثبتی بر ارزش ملک دارد، بنابراین آنها به مالکیت و خرید ملک در منطقه ادامه خواهند داد. آنها همچنین دریافتند که افزایش سطح دریا در آینده و سیلابهای ساحلی میتواند تأثیر منفی بر ارزش داراییشان داشته باشد، که نشان میدهد خطر بالقوه مرتبط با مالکیت دارایی در منطقه ساحلی وجود دارد. در حالی که از نظر آماری معنی دار نبود، همچنین اشاره شد که پاسخ دهندگان دریافتند که در دسترس بودن آب شیرین تأثیر مثبتی بر ارزش دارایی دارد. سایر متغیرها مانند جنسیت، سن و تحصیلات همگی تأثیر مثبتی بر ادراک مردم از اقلیم و تأثیرات آب و هوا بر مالکیت ملک نشان دادند. به طور خاص، جمعیت جمعیتی برای پاسخ دهندگان بالای 55 سال (تقریبا 70٪)، تحصیل کرده (بیش از 62٪ دارای مدرک دانشگاهی یا بالاتر) و مرد (55٪) نقش آب و هوا و آب و هوا را در تعیین مالکیت دارایی می دانند. احساس مکان افراد و استفاده آنها از اقدامات پایدار نیز تأثیر مثبتی داشت، بنابراین صاحبان دارایی که بیشتر به یک مکان وابسته بودند و ارزش را در شیوه های پایدار می دیدند نیز به احتمال زیاد تأثیر آب و هوا و آب و هوا را بر دارایی تشخیص می دادند. مالکیت. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. و مرد (55%) نقشی را که آب و هوا و آب و هوا در تعیین مالکیت دارایی ایفا می کند، تشخیص دادند. احساس مکان افراد و استفاده آنها از اقدامات پایدار نیز تأثیر مثبتی داشت، بنابراین صاحبان دارایی که بیشتر به یک مکان وابسته بودند و ارزش را در شیوه های پایدار می دیدند نیز به احتمال زیاد تأثیر آب و هوا و آب و هوا را بر دارایی تشخیص می دادند. مالکیت. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. و مرد (55%) نقشی را که آب و هوا و آب و هوا در تعیین مالکیت دارایی ایفا می کند، تشخیص دادند. احساس مکان افراد و استفاده آنها از اقدامات پایدار نیز تأثیر مثبتی داشت، بنابراین صاحبان دارایی که بیشتر به یک مکان وابسته بودند و ارزش را در شیوه های پایدار می دیدند نیز به احتمال زیاد تأثیر آب و هوا و آب و هوا را بر دارایی تشخیص می دادند. مالکیت. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. احساس مکان افراد و استفاده آنها از اقدامات پایدار نیز تأثیر مثبتی داشت، بنابراین صاحبان دارایی که بیشتر به یک مکان وابسته بودند و ارزش را در شیوه های پایدار می دیدند نیز به احتمال زیاد تأثیر آب و هوا و آب و هوا را بر دارایی تشخیص می دادند. مالکیت. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. احساس مکان افراد و استفاده آنها از اقدامات پایدار نیز تأثیر مثبتی داشت، بنابراین صاحبان دارایی که بیشتر به یک مکان وابسته بودند و ارزش را در شیوه های پایدار می دیدند نیز به احتمال زیاد تأثیر آب و هوا و آب و هوا را بر دارایی تشخیص می دادند. مالکیت. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. بنابراین مالکانی که بیشتر به یک مکان دلبستگی میکردند و ارزش آن را در شیوههای پایدار میدیدند، احتمالاً تأثیر آب و هوا و آب و هوا را بر مالکیت دارایی تشخیص میدادند. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد. بنابراین مالکانی که بیشتر به یک مکان دلبستگی میکردند و ارزش آن را در شیوههای پایدار میدیدند، احتمالاً تأثیر آب و هوا و آب و هوا را بر مالکیت دارایی تشخیص میدادند. در نهایت، متغیرهای شاخص فیزیکی (کاهش، فرسایش، سیلاب) معنی دار نبودند. بنابراین ادراکات کلی از صاحبان دارایی نقش مستقیمی در الگوهای مالکیت دارایی دارند، در حالی که ریسک فیزیکی واقعی اینطور نیست. این یک گسست بالقوه ایجاد میکند که به موجب آن آنچه مردم درک میکنند آن چیزی است که اعمال آنها را تعیین میکند، نه آنچه ممکن است واقعاً از نظر فیزیکی اتفاق بیفتد.

این مطالعه همچنین نتایج را بین دو بخش بالقوه متمایز جمعیت، ساکنان تمام وقت و صاحبان املاک خانه دوم مقایسه کرد. همان مدل جهانی OLS برای هر دو جمعیت اجرا شد. نتایج در جدول 8 گزارش شده است. یک آزمون t برای بررسی تفاوتها در درک ریسک ساکنان تمام وقت و صاحبان خانه دوم انجام شد. نتیجه تفاوت آماری معنی داری را بین ادراک خطر ساکنان تمام وقت و صاحبان خانه دوم نشان داد. این امر نیاز به بررسی هر دو جمعیت مالکان خانه های ساحلی را پشتیبانی می کند. برای درک بهتر این تفاوتهای مهم، عوامل مؤثر بر این ادراک ریسک مورد بررسی قرار گرفت.

مدل OLS برای ساکنان تمام وقت نشان می دهد که 21.2 درصد از واریانس در ادراک ریسک ساکنان تمام وقت توسط مدل توضیح داده شده است (R2 = 0.212، F = 9.684، sig. = 0.00). همانطور که در جدول 8 نشان داده شده استسن، حس مکان و اقدامات پایدار روابط مثبت قابل توجهی با ادراک خطر ساکنان تمام وقت دارند. به طور خاص، افراد مسنتر و ساکنانی که احساس وابستگی بیشتری به یک مکان میکردند و ارزش آن را در شیوههای پایدار میدیدند، احتمالاً تأثیر آب و هوا و آب و هوا را بر مالکیت دارایی تشخیص میدادند. طول مدت مالکیت با ادراک مردم از اقلیم و اثرات آب و هوایی بر مالکیت دارایی رابطه منفی دارد. بنابراین هر چه ساکنان مدت بیشتری در این منطقه زندگی کنند، کمتر احتمال دارد که تأثیر آب و هوا و آب و هوا بر مالکیت ملک را تشخیص دهند. این ممکن است پیامدهای مربوط به تخلیه طوفان یا سطح آمادگی محل اقامت برای رویدادهای آب و هوایی شدید داشته باشد.

مدل OLS برای صاحبان خانه دوم نشان می دهد که 10.1٪ از واریانس در ادراک ریسک صاحبان خانه دوم توسط این مدل توضیح داده شده است (R2 = 0.101، F = 4.34، sig. = 0.00). این مدل برای توضیح رابطه بین ادراک ریسک و مالکیت خانه مناسب نیست. همانطور که در جدول 8 نشان داده شده است، تحصیلات و حس مکان رابطه مثبت معنی داری با ادراک ریسک صاحبان خانه دوم دارند. به این معنا که مالکان خانه دوم که سطح تحصیلات بالاتری دارند و ارزش آن را در شیوههای پایدار میدانستند، احتمالاً تأثیر آب و هوا و آب و هوا را بر مالکیت دارایی تشخیص میدهند. به طور کلی، این نتایج نشان دهنده تفاوت بالقوه در سطح درک شده از خطر و پاسخ به آن خطر بین ساکنان تمام وقت و صاحبان خانه دوم است.

3.2.2. GWR محلی

یک GWR محلی (برای مجموعه داده ترکیبی شامل ساکنان تمام وقت و صاحبان خانه دوم) برای یافتن یک مدل مناسب بهتر برای دادهها و بررسی روندهای جغرافیایی در متغیر پاسخ استفاده شد. از همان متغیرهای مستقل از مدل جهانی OLS استفاده شد. نتایج کلی از GWR محلی با مدل جهانی OLS مطابقت دارد، با این حال GWR حساسیت بیشتر و تناسب کمی بهتر از خود نشان داد. ادراک مالک ملک در مورد تغییرات دما و رطوبت رابطه مثبت مشابهی با مالکیت دارد که در OLS دیده می شود. با این حال، مقادیر ضرایب منفی بیشتری برای این متغیر وجود دارد که در OLS، به ویژه در شهرستان پندر، مشاهده شد. این ممکن است تابعی از تراکم جمعیت کمتر در این شهرستان باشد. نتایج برای ادراک مالکان خانه از در دسترس بودن آب شیرین نیز مشابه نتایج OLS بود، به استثنای مقادیر منفی تر، در درجه اول در شهرستان کریتاک که تقریبا 50٪ ضرایب منفی بودند. بنابراین، در حالی که به طور متوسط تصور مالکان خانه از در دسترس بودن آب شیرین تأثیر نامطلوبی بر مالکیت ملک نداشت، در شهرستان کریتاک تأثیر منفی بیشتری بر مالکیت داشت. این ممکن است به دلیل متغیرهای موضعی باشد که در این تحلیل لحاظ نشده است. شهرستان کریتاک به خوبی به شهر همسایه نورفولک ویرجینیا متصل است، که مشکلات گسترده ای با سیل، شور شدن، طوفان و سایر خطرات ساحلی دارد. نورفولک همچنین در مدیریت فعال خطرات ساحلی پیشرو در نظر گرفته می شود و زیرساخت های قابل توجهی برای تسهیل این مدیریت در نظر گرفته می شود (به عنوان مثال، یک دفتر منطقه ای USACE و پایگاه دریایی نورفولک). صاحبان املاک در Curritack احتمالاً به دلیل نزدیکی آنها به نورفولک از این مسائل آگاهتر هستند، زیرا ساکنان بسیاری از این شهرستان همه اخبار تلویزیونی و رادیویی خود را از نورفولک دریافت می کنند. این رابطه احتمالاً همچنین رابطه منفی بین ادراک مالک خانه از افزایش سطح دریا و جاری شدن سیل بر مالکیت ملک را توضیح می دهد، که در تضاد با نتایج مدل OLS است.

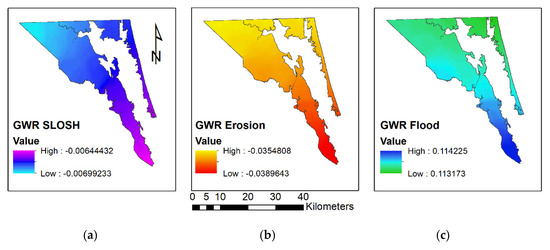

همچنین روندهای جغرافیایی واضحی در سراسر شهرستان کریتاک با متغیرهای فیزیکی وجود دارد ( شکل 8 ). منفی ترین مقادیر ضریب برای موج طوفان و فرسایش، تمرکز در امتداد خط ساحلی جنوبی شبه جزیره اصلی است ( شکل 8 a,b)، در حالی که متغیر سیل تأثیر مثبتی بر مالکیت اموال نشان می دهد ( شکل 8).ج). این ممکن است به دلیل وجود شهر الیزابت، بزرگترین مرکز جمعیتی شهرستان، در این مکان باشد. این ممکن است نشان دهنده نگرانی در مورد تأثیر طوفان های بزرگ باشد، اما اعتماد به توانایی شهر برای مدیریت انواع دیگر سیل ها وجود دارد. به طور کلی، نتایج GWR برای سه متغیر مستقل فیزیکی (CVI) نتایج مشابهی با مدل OLS نشان داد، به استثنای شهرستان پندر که در آن ضرایب برای سه متغیر منفیتر بود.

3.2.3. مقایسه مدل

مقایسه بین نتایج برآورد شده از مدل OLS و GWR برای مجموعه داده کامل (هم ساکنان تمام وقت و هم صاحبان خانه دوم شامل) انجام شد. پارامترهای مختلف تشخیصی تفاوتهای عملکردی بین مدلهای OLS و GWR را نشان میدهند. جدول 9 مقایسه عملکرد مدل GWR و OLS را نشان می دهد. با مقایسه برازش مدل جهانی OLS با فرض همگنی متغیرها در سراسر منطقه مورد مطالعه و مدل GWR محلی بدون فرض همگنی، متوجه شدیم که مدل جهانی OLS مقدار R2 تعدیلشده 0.206 را تولید میکند. GWR محلی R2 را تنظیم کرد0.248 بود که نشان میدهد با استفاده از رویکرد مدلسازی محلی بهبودهایی حاصل شده است. معیار دیگر تناسب مدل، AICc، مقدار 2961 را برای مدل جهانی OLS و 2915 را برای مدل GWR محلی به دست داد. تفاوت 46 شواهد نسبتاً قوی از بهبود در مدل متناسب با داده ها است. علاوه بر این، مشکل ناهمگونی که در مدل OLS ذکر شده بود در مدل GWR مشاهده نشد. علاوه بر این، در مدل جهانی OLS، برخی از پیشبینیکنندهها هیچ تأثیر قابلتوجهی بر درک ریسک مالکان از اقلیم و اثرات آب و هوا بر ارزشهای دارایی نشان ندادند، اما به طور قابلتوجهی با ادراک ریسک در برخی از مناطق مشخص شده در مدل GWR مرتبط بودند، که نشان میدهد که مدل GWR می تواند به عملکرد بهتری دست یابد. به خصوص، ضرایب برای سه متغیر فیزیکی به میزان بیشتری نسبت به آنچه در OLS نشان داده شده بود، بر اساس شهرستان متفاوت است. الگوهای جغرافیایی مشاهده شده در این متغیرها نشان میدهد که مدل GWR هم عملکرد بهتری داشته و هم به تفسیر جامعتری از نتایج مدل منجر شده است.

4. بحث

این مقاله عوامل مؤثر بر ادراک صاحبان املاک از اقلیم و تأثیر مثبت آب و هوا بر مالکیت دارایی را بر اساس نمونهای از 1393 مالک در سه شهرستان ساحلی کارولینای شمالی با استفاده از هر دو مدل OLS و GWR بررسی کرد. مدل OLS پیشنهاد میکند که علاوه بر متغیرهای جمعیتی رایج (سن، جنسیت، تحصیلات و غیره)، ادراک پاسخدهندگان از آب و هوا (دما و رطوبت)، در دسترس بودن آب شیرین، افزایش سطح دریا و سیل، حس مکان و پایداری همگی بر الگوهای مالکیت دارایی در سه شهرستان مورد مطالعه تأثیر گذاشتند. با 14 متغیر توضیحی موجود، مدل OLS 20.6 درصد از تغییرات را در ادراک مالکیت ملک در آینده توضیح میدهد و باقیماندههای مدل OLS همبستگی فضایی معنیداری را نشان میدهد. که نشان دهنده محدودیت های مدل OLS در تبیین ادراک ریسک صاحبان دارایی است. بر خلاف رابطه جهانی ایجاد شده بین متغیرهای مستقل و ادراک ریسک توسط مدل OLS، مدل GWR ناهمگونی فضایی را در توضیح توزیع ادراکات ریسک صاحبان دارایی به تصویر کشید. پذیرش مدل GWR R را افزایش داد2مقدار از 0.206 به 0.248 و مقدار AIC ها را از 2961 به 2915 در مقایسه با مدل OLS کاهش داد. بنابراین مدل GWR بهتر عمل کرد و تناسب آماری بهتری را برای دادهها نسبت به مدل OLS نشان داد. علاوه بر این، مدلهای OLS جداگانه برای هر گروه از مالکان، ساکنان تمام وقت و صاحبان خانه دوم مناسب بودند. مشخص شد که ساکنان تمام وقت از نظر آماری تفاوت معنی داری با صاحبان خانه دوم دارند. این از بررسی هر دو بخش از جمعیت های ساحلی در مطالعات آینده پشتیبانی می کند. تنها هدف قرار دادن یکی از این گروه ها نمی تواند مجموعه داده جامعی از جمعیت ساحلی ارائه دهد. همچنین مشخص شد که مدل OLS بهترین تناسب با ساکنان تمام وقت را دارد و 21.2 درصد از واریانس را توضیح می دهد. در مقابل، تنها 10.1 درصد از واریانس برای صاحبان خانه دوم توضیح داده شد.

مدل GWR همچنین روابط محلی صریح فضایی را نشان داد که درک ریسک مالکان دارایی را توضیح میدهد. طبق نتایج GWR محلی، الگوهای فضایی بر مالکیت دارایی تأثیر میگذارند. در حالی که نتایج کلی مدلهای OLS و GWR مشابه بودند، مدل GWR محلی حساسیت بیشتری را برای متغیرهای مستقل کلیدی نشان داد. به عنوان مثال، ضرایب برای سه متغیر فیزیکی، تنبلی، فرسایش، و شاخص سیل، به میزان بیشتری نسبت به آنچه در OLS نشان داده شده بود، بر اساس شهرستان متفاوت است.

محدودیت های متعددی در این مطالعه وجود دارد. اول، ارزش R2 هر دو مدل OLS و GWR نسبتاً پایین بود، که نشان میدهد عوامل دیگری نیز وجود دارند که بر ادراک ریسک مالکان دارایی تأثیر میگذارند به طور کامل بررسی نشده است. تحقیقات بیشتر باید تأثیر سایر عوامل را بر ادراک ریسک مانند عوامل تجربه بررسی کند. گنجاندن بیشتر نقش تجربه گذشته در حوادث طوفان و خسارت های تجربه شده [ 15] در تعیین رابطه بین تجربه و ادراک ریسک مفید خواهد بود. علاوه بر این، لایههای دادههای مکانی میتوانند در مطالعات آینده بیشتر اصلاح شوند. هر سه لایه دارای مشکلات بالقوه با کیفیت و دقت هستند که ممکن است بر نتایج مطالعه تأثیر بگذارد. نکته قابل توجه لایه نقشه سیل FEMA است. این مجموعه داده در سالهای اخیر پس از وقوع سیلهای بزرگ که مناطقی را که حتی در نقشههای FEMA نشان داده نشدهاند به طور قابلتوجهی زیر آب رفته، مورد نقد قرار گرفته است. با این حال، در حال حاضر هیچ مجموعه داده جامع و عمومی دیگری برای استفاده وجود ندارد. لایه دادههای فرسایش فعلی، در حالی که پوشش کامل منطقه مورد مطالعه را ارائه میدهد، وضوح درشتتری داشت و سپس ترجیح داده شد. در حال حاضر کار برای حل این مشکل با استفاده از تصاویر هوایی به روز و یک لایه موقعیت خط ساحلی ایجاد شده توسط ایالت کارولینای شمالی برای محاسبه نرخ فرسایش ساحلی با وضوح بسیار بهتر در حال انجام است. پیشبینی نرخهای افزایش سطح آبهای محلی و همچنین مهاجرت زمینی به تالاب نیز در حال انجام است تا در نسخه بعدی CVI مورد استفاده قرار گیرد.

تحقیق نشاندادهشده در این مقاله نشان میدهد که یک مدل محلی صریح فضایی با استفاده از رویکردهای GWR برای تنظیم همبستگی فضایی و غیر ثابت میتواند دقت پیشبینی بهتری را در مقایسه با مدلسازی OLS ادراک ریسک ایجاد کند. یک تکنیک مدل سازی صریح فضایی ممکن است در تصمیم گیری و سیاست گذاری مفید باشد. یافتههای خاص محلی ما ممکن است به توسعهدهندگان، مقامات منتخب، برنامهریزان جامعه، مدیران عمومی و صاحبان املاک در جوامع رفاهی و توریستمحور با برآورد، درک و مدیریت اثرات بالقوه آب و هوا و شرایط آبوهوایی مانند طوفانها و سیلهای ساحلی کمک کند. در این جوامع در سطح محلی. نتایج همچنین برای کمک به تصمیم گیری موثر و کمک به بلندمدت اقتصادی، زیست محیطی،

5. نتیجه گیری ها

با ادامه افزایش جمعیت سواحل و افزایش خطراتی مانند سیل، فرسایش و طوفان، اموال و افراد بیشتری در معرض خطر قرار خواهند گرفت. این مطالعه درک ریسک مالکان دارایی را با آسیب پذیری فیزیکی در سه شهرستان ساحلی در کارولینای شمالی، ایالات متحده مقایسه کرد. این مطالعه از این نظر بدیع بود که ارزیابیهای جنبههای اجتماعی و فیزیکی آسیبپذیری را ادغام کرد و مدلهای آماری متعدد مورد استفاده برای تجزیه و تحلیل دادهها را مقایسه کرد. به طور کلی، صاحبان املاک گزارش کردند که احساس می کنند شرایط آب و هوایی و آب و هوای فعلی بهینه است و برای رویدادهای جوی شدید آماده هستند. ادراک آنها از آب و هوا و آب و هوا، در دسترس بودن آب شیرین، و عواملی مانند افزایش سطح دریا، همگی بر الگوهای مالکیت املاک پاسخ دهندگان تأثیر می گذارد. متغیرهای فیزیکی مانند موج طوفان، سیل، و فرسایش، به طیف وسیعی از سطوح آسیب پذیری در سه شهرستان کمک می کند، اما هیچ رابطه معنی داری بین این متغیرها و الگوهای مالکیت اموال یافت نشد. با این حال، این متغیرها و شاخص آسیبپذیری ساحلی (CVI) در تفسیر مدلهای آماری مفید بودند. هر دو حداقل مربعات معمولی جهانی (OLS) و یک رگرسیون وزندار جغرافیایی محلی (GWR) مورد استفاده قرار گرفتند و برازشهای مدل مقایسه شدند. در حالی که هر دو مدل فقط قادر به توضیح حدود 20٪ از تغییرات مشاهده شده در متغیر پاسخ (مالکیت دارایی) بودند، مدل GWR کمی بهتر بود (R و شاخص آسیبپذیری ساحلی (CVI) در تفسیر مدلهای آماری مفید بودند. هر دو حداقل مربعات معمولی جهانی (OLS) و یک رگرسیون وزندار جغرافیایی محلی (GWR) مورد استفاده قرار گرفتند و برازشهای مدل مقایسه شدند. در حالی که هر دو مدل فقط قادر به توضیح حدود 20٪ از تغییرات مشاهده شده در متغیر پاسخ (مالکیت دارایی) بودند، مدل GWR کمی بهتر بود (R و شاخص آسیبپذیری ساحلی (CVI) در تفسیر مدلهای آماری مفید بودند. هر دو حداقل مربعات معمولی جهانی (OLS) و یک رگرسیون وزندار جغرافیایی محلی (GWR) مورد استفاده قرار گرفتند و برازشهای مدل مقایسه شدند. در حالی که هر دو مدل فقط قادر به توضیح حدود 20٪ از تغییرات مشاهده شده در متغیر پاسخ (مالکیت دارایی) بودند، مدل GWR کمی بهتر بود (R2 = 0.248). ضرایب GWR برای متغیرهای فیزیکی به ویژه در تفسیر الگوهای جغرافیایی در شهرستان کریتاک، NC مفید بودند.

این مطالعه همچنین تفاوتها را در درک ریسک ساکنان تمام وقت و صاحبان املاک خانه دوم بررسی کرد. یک آزمون t انجام شد که نشان داد درک خطر ساکنان تمام وقت از نظر آماری به طور معنیداری با صاحبان خانه دوم متفاوت است. برای درک بهتر این تفاوتهای مهم، عوامل مؤثر بر این ادراک ریسک مورد بررسی قرار گرفت. مهم ترین یافته این بود که مدل به بهترین وجه برای ساکنان تمام وقت، در مقابل صاحبان خانه دوم، مناسب است. نتایج نشان میدهد که سن، حس مکان، و اقدامات پایدار از نظر آماری رابطه مثبت معناداری با درک ریسک ساکنان تمام وقت دارند، در حالی که طول مدت مالکیت دارای رابطه منفی آماری با ادراک ریسک ساکنان است. تحصیلات و حس مکان از نظر آماری با ادراک ریسک صاحبان خانه دوم رابطه مثبت معناداری دارند. شکافی در ادبیات وجود دارد که صاحبان خانه دوم معمولاً در مطالعات درک خطر گنجانده نمی شوند. با این حال، این جوامع ساحلی درصد بالایی از خانه های دوم (خانه های تعطیلات) دارند، که به این معنی است که کارهای قبلی بخش بزرگی از تصورات جمعیت را از دست داده است. این مطالعه این شکاف تحقیقاتی را با گنجاندن صاحبان خانه دوم و مقایسه درک خطر آنها با ساکنان تمام وقت پر کرد. مطالعه گزارش شده در این مقاله همچنین به عنوان پایه ای برای مقایسه با مطالعه جدیدی که در حال انجام است استفاده خواهد شد. در آینده، ما همچنین قصد داریم این مطالعه را برای بررسی برداشت های صاحبان مشاغل، شامل شهرستان های ساحلی بیشتر، گسترش دهیم.

منابع

- NOAA (اداره ملی اقیانوسی و جوی). مراکز ملی اطلاعات محیطی (NCEI). بلایای آب و هوایی میلیارد دلاری آمریکا. در دسترس آنلاین: https://www.ncdc.noaa.gov/billions/ (در 19 اکتبر 2019 قابل دسترسی است).

- کوچک، سی. نیکولز، RJ تجزیه و تحلیل جهانی از سکونت انسان در مناطق ساحلی. جی. ساحل. Res. 2003 ، 19 ، 584-599. [ Google Scholar ]

- امانوئل، ک. افزایش تخریب طوفان های استوایی در 30 سال گذشته. طبیعت 2005 ، 436 ، 686-688. [ Google Scholar ] [ CrossRef ]

- Paerl، HW; هال، NS؛ Hounshell، AG; Leuttich، RA; Rossignol، KL; Osburn، CL; بیلز، جی. افزایش اخیر سیل طوفان استوایی فاجعه بار در ساحلی کارولینای شمالی، ایالات متحده: مشاهدات طولانی مدت حاکی از تغییر رژیم است. نات. علمی Rep. 2019 , 9 , 1-9. [ Google Scholar ] [ CrossRef ][ نسخه سبز ]

- مورو، BH; لازو، جی.کی. روم، جی. فاین، جی. بهبود ارتباطات خطر افزایش طوفان: دیدگاه سهامداران. گاو نر صبح. هواشناسی Soc. 2015 ، 96 ، 35-48. [ Google Scholar ] [ CrossRef ]

- اداره امنیت عمومی NC (دوم). آمار طوفان طوفان متیو. در دسترس آنلاین: https://www.ncdps.gov/hurricane-matthew/storm-stats (در 19 اکتبر 2019 قابل دسترسی است).

- Leiserowitz، A. ادراک خطر تغییر آب و هوا و ترجیحات سیاست: نقش تأثیر، تصویرسازی، و ارزش ها. صعود چانگ. 2006 ، 77 ، 45-72. [ Google Scholar ] [ CrossRef ][ نسخه سبز ]

- ریگز، اس. ایمز، دی. غرق شدن ساحل کارولینای شمالی: افزایش سطح دریا و دینامیک دهانه رودخانه . کمک هزینه دریای کارولینای شمالی UNC-SG-03-04: چپل هیل، NC، ایالات متحده آمریکا، 2003. [ Google Scholar ]

- اولی، DO; والش، جی. کوربت، DR; مولیگان، دینامیک زمانی و فضایی RP تغییر خط ساحلی دهانه رودخانه در سیستم دهانه رودخانه آلبمارل-پاملیکو، کارولینای شمالی، ایالات متحده آمریکا. چسپ. علمی 2016 ، 40 ، 741-757. [ Google Scholar ] [ CrossRef ]

- اولی، DO; طرح رودخانه یورک، ای کیپ ترس: توصیف خط ساحلی و افزایش سطح دریا. در کاغذ سفید برای فدراسیون ساحلی کارولینای شمالی. 2018; در دسترس آنلاین: https://www.nccoast.org/protect-the-coast/advocate/lower-cape-fear-river-blueprint/ (دسترسی در 19 اکتبر 2019).

- بوتزن، WJW؛ Aerts، JCJH; Bergh, JVD وابستگی درک خطر سیل به عوامل خطر اجتماعی-اقتصادی و عینی. منبع آب Res. 2009 ، 45 ، 10440. [ Google Scholar ] [ CrossRef ] [ نسخه سبز ]

- سیمونز، KM; Kruse، JB; اسمیت، کاهش ارزش UA: واکنش بازار املاک و مستغلات به اقدامات کاهش تلفات طوفان. جنوب. اقتصاد J. 2002 , 68 , 660. [ Google Scholar ] [ CrossRef ]

- طاووس، WG; برودی، SD; هایفیلد، دبلیو. ادراک خطر طوفان در میان صاحبان خانه های خانواده مجرد فلوریدا. Landsc. طرح شهری. 2005 ، 73 ، 120-135. [ Google Scholar ] [ CrossRef ]

- گاتهام، KF; کامپانلا، آر. لاو مون، ک. پاورز، ب. تجربه خطر، آسیب پذیری ژئوفیزیکی، و درک خطر سیل در یک شهر پس از فاجعه، مورد نیواورلئان. ریسک مقعدی 2017 ، 38 ، 345-356. [ Google Scholar ] [ CrossRef ]

- برودی، اس. زهران، س. ودلیتز، ا. گروور، اچ. بررسی رابطه بین آسیب پذیری فیزیکی و درک عمومی از تغییرات جهانی آب و هوا در ایالات متحده. محیط زیست رفتار 2007 ، 40 ، 72-95. [ Google Scholar ] [ CrossRef ][ نسخه سبز ]

- کارلتون، جی اس. Jacobson، S. تغییرات آب و هوا و درک خطرات محیطی ساحلی در فلوریدا. جی. محیط زیست. مدیریت 2013 ، 130 ، 32-39. [ Google Scholar ] [ CrossRef ] [ PubMed ]

- Whitmarsh، L. آیا قربانیان سیل بیشتر از سایر مردم نگران تغییرات آب و هوا هستند؟ نقش تجربه مستقیم در درک ریسک و پاسخ رفتاری. J. Risk Res. 2008 ، 11 ، 351-374. [ Google Scholar ] [ CrossRef ]

- اسمیت، جی دبلیو. اندرسون، دی اچ. مور، سرمایه اجتماعی RL، معانی مکان، و انعطاف پذیری درک شده در برابر تغییرات آب و هوایی. روستایی. اجتماعی 2012 ، 77 ، 380-407. [ Google Scholar ] [ CrossRef ]

- اوکانر، RE; بارد، RJ; فیشر، الف. ادراک خطر، باورهای کلی محیطی، و تمایل به پرداختن به تغییرات آب و هوا. ریسک مقعدی 1999 ، 19 ، 461-471. [ Google Scholar ] [ CrossRef ]

- اسمیت، سی. پوکت، بی. گیتمن، RK; خطوط ساحلی پترسون، CH Living انعطاف پذیری باتلاق های نمکی را در برابر طوفان متیو (2016) افزایش داد. Ecol. Appl. 2018 ، 28 ، 871-877. [ Google Scholar ] [ CrossRef ][ نسخه سبز ]

- چوی، H.-SC; سیراکایا، E. اندازه گیری نگرش ساکنان به گردشگری پایدار: توسعه مقیاس نگرش گردشگری پایدار. J. Travel Res. 2005 ، 43 ، 380-394. [ Google Scholar ] [ CrossRef ]

- سیراکایا-ترک، ای. ایکینجی، ی. کایا، AG بررسی اعتبار SUS-TAS در فرهنگهای متقابل. J. Travel Res. 2007 ، 46 ، 414-421. [ Google Scholar ] [ CrossRef ]

- سیراکایا-ترک، ای. اینگرام، ال. هریل، آر. گونهشناسی ساکن در پارادایم یکپارچه توسعه گردشگری پایدار. تور. مقعدی 2008 ، 13 ، 531-544. [ Google Scholar ] [ CrossRef ]

- یو، سی.-پی. صدراعظم، HC; کول، ST اندازه گیری نگرش ساکنان نسبت به گردشگری پایدار: بررسی مجدد مقیاس نگرش گردشگری پایدار. J. Travel Res. 2009 ، 50 ، 57-63. [ Google Scholar ] [ CrossRef ]

- لوید، سی. شاتل ورث، I. تحلیل رفت و آمد با استفاده از تکنیک های رگرسیون محلی: مقیاس، حساسیت، و الگوی جغرافیایی. محیط زیست طرح. یک اقتصاد. فضا 2005 ، 37 ، 81-103. [ Google Scholar ] [ CrossRef ]

- Chiou، Y.-C.; جو، R.-C.; یانگ، سی.-اچ. عوامل موثر بر نرخ استفاده از حمل و نقل عمومی: رگرسیون وزنی جغرافیایی. ترانسپ Res. بخش A سیاست سیاست. 2015 ، 78 ، 161-177. [ Google Scholar ] [ CrossRef ]

- Tabachniek، BG; Fidell, LS Book Review: Reply to Widaman’s Review of Using Multivariate Statistics. Appl. روانی Meas. 1984 ، 8 ، 471. [ Google Scholar ] [ CrossRef ]

- پروژه نقشه برداری خط ساحلی دهانه رودخانه مک وری، کی. کارولینای شمالی: آمار استانی و شهرستانی. بخش مدیریت ساحلی کارولینای شمالی 2012. در دسترس آنلاین: https://files.nc.gov/ncdeq/Coastal%20Management/documents/PDF/ESMP%20Analysis%20Report%20Final%2020130117.pdf (در 6 مارس 2020 قابل دسترسی است).

شکل 1. نقشه منطقه مطالعه سه جامعه ساحلی هدف در کارولینای شمالی: شهرستان های برانزویک، کریتاک و پندر.

شکل 2. نمودار جریان مطالعه که ادغام متغیرهای آسیب پذیری اجتماعی و فیزیکی را در مدل های OLS (کمترین مربع معمولی) و GWR (رگرسیون وزنی جغرافیایی) نشان می دهد. متغیرهای مستقل (IV) از تحلیل عاملی تعریف شدند و تأثیر آنها بر متغیر وابسته (DV؛ اثرات بر مالکیت دارایی) با استفاده از هر دو مدل OLS و GWR مورد بررسی قرار گرفت.

شکل 3. نمودار جریان کار برای محاسبه CVI و پردازش لایه های داده های مکانی فردی.

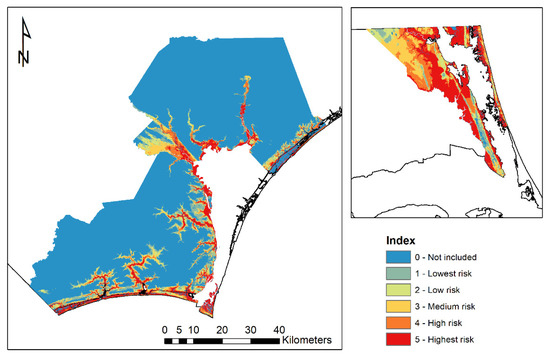

شکل 4. شاخص آسیب پذیری ساحلی تجمعی (CVI) برای شهرستان های برانزویک، کریتاک و پندر، NC. مقادیر شاخص از کمترین خطر (1-3) تا بالاترین خطر (13-14) متغیر است.

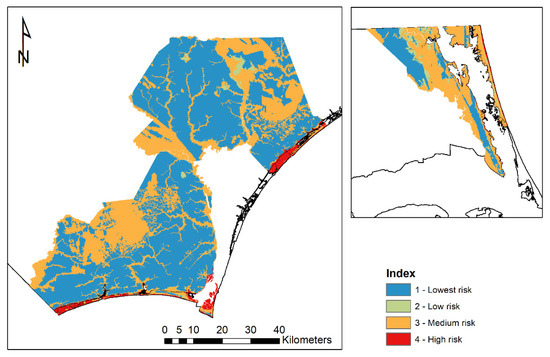

شکل 5. شاخص خطر افزایش طوفان برای شهرستان های برانزویک، پندر، و کوریتاک، کارولینای شمالی. مقادیر شاخص از 1 (کمترین خطر) تا 5 (بالاترین ریسک) متغیر است. مقادیر صفر (0؛ شامل نمی شود) مناطقی از زمین را نشان می دهد که در معرض خطر نیستند یا بدنه های آبی موجود را نشان می دهد.

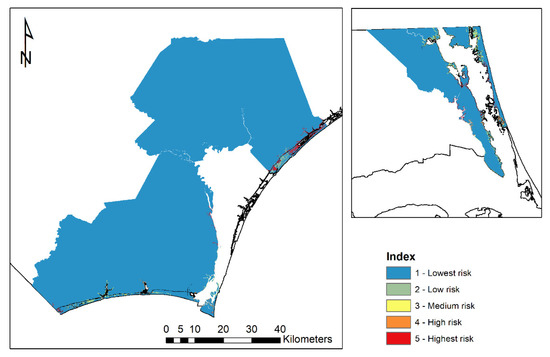

شکل 6. شاخص خطر سیل برای شهرستان های برانزویک، پندر و کوریتاک، کارولینای شمالی. مقادیر شاخص از 1 (کمترین خطر) تا 4 (بالاترین ریسک) متغیر است.

شکل 7. شاخص خطر فرسایش برای شهرستان های برانزویک، پندر و کوریتاک، کارولینای شمالی. مقادیر شاخص از 1 (کمترین خطر) تا 5 (بالاترین ریسک) متغیر است. مقادیر صفر (0؛ شامل نمی شود) مناطقی از زمین را نشان می دهد که در امتداد خط ساحلی یا توده های آبی موجود نیستند.

شکل 8. نمونه نتایج GWR برای شهرستان کریتاک، NC. مقادیر درونیابی شده از ضرایب متغیر مستقل: ( الف ) ضرایب موج طوفان. ( ب ) ضرایب فرسایش. و ( ج ) ضرایب سیل.

بدون دیدگاه