1. معرفی

در طول دهه 1990 و بخش بزرگی از دهه اول قرن بیست و یکم، اسپانیا یک تشدید آشکار در گرایش به شهرنشینی گسترده و گسترده را تجربه کرد. در بدترین سالهای حباب املاک (1997-2007)، ریتم بیسابقه ساختوساز مسکن جدید را حفظ کرد [ 1 ، 2 ، 3 ]. در واقع، بالاترین نرخ ساخت و ساز مسکن جدید را در اروپا به ثبت رساند. در شرایطی که وام مسکن به عنوان فرمول اصلی دسترسی به مسکن تجمیع شده بود، بدهی خانواده ها به طور تصاعدی افزایش یافت [ 4 ، 5 ].]. هیپرتروفی تولید مسکن که در این دوره تجربه شد، که توسط حباب قیمت مسکن و سیاستهای دولتی که به طور موثر آن را ترویج میکرد، تغذیه میشد، بنابراین با گسترش تاریخی اعتبارات وام مسکن و بدهیهای خانوادگی به اوج خود رسید [ 6 ، 7 ]. دهه بعد از بحران مالی جهانی با کاهش قیمت مسکن، بحران وام مسکن و افزایش تعداد اخراج ها مشخص شده است. این فرآیندها با سیاست های ریاضت اقتصادی و نجات نظام بانکی همراه و تقویت شده است. به طور خلاصه، در طول این دوره، بازار املاک اسپانیا از یک چرخه کامل “رونق و رکود” عبور کرده است که نمونه ای از شهرنشینی سرمایه است [ 4 ، 8 ].

از زمان ترکیدن حباب دارایی، غارتگرانه ترین پیامدهای مدل مالی و دارایی اسپانیا به وضوح مشهود بوده است. اینها مبتنی بر مفهوم سازی مسکن به عنوان محصولی برای سرمایه گذاری و سفته بازی است [ 9 ، 10 ]. بر اساس داده های شورای عمومی قضایی اسپانیا، در طول دوره 2008-2016، در کل اسپانیا بیش از 695000 مورد رهن سلب مالکیت از انواع اموال (از جمله قطعه، ساختمان، محل و مسکن) وجود داشته است که چنین نبود. فقط با خرید اولین اقامتگاه برای خانواده ها مطابقت دارد. از این مجموع، 137000 مورد در کاتالونیا اتفاق افتاد. در نهایت، این سلب مالکیت منجر به بیش از 327000 اخراج برای کل اسپانیا (و دوم برای کاتالونیا) شد.

به اصطلاح “راه حل” برای املاک و بحران مالی اسپانیا، حول محور سلب حق رهن و انتقال وجوه عمومی به بخش مالی از طریق نجات بانک ها بوده است. در واقع، همان بانک هایی بوده اند که با استفاده از پول عمومی نجات یافته اند که بیشترین مسکن های خالی را در نتیجه اقامه رهنی جمع کرده اند. دادههای موجود برای کاتالونیا نشان میدهد که بانکهای نجاتیافته حدود 65 درصد از مسکن خالی ناشی از اقامه رهن را جمعآوری کردهاند [ 11 ، 12 ].

در نتیجه، بانک ها صاحبخانه اصلی مسکن در اسپانیا شده اند. این به آنها موقعیت استراتژیک مهمی در مدیریت مرحله توسعه طلبانه بعدی چرخه مسکن داده است. این انباشت مسکن توسط بانک ها با آنچه فرآیندهای بازسازی و سالم سازی بخش مالی اسپانیا از آن یاد می شود، همراه و در واقع تشویق شده است. این فرآیند بازسازی مستلزم نجات بانکها با پول عمومی و «بانکیسازی» یا تبدیل بانکهای پسانداز منطقهای (تجدید ساختار) است. این فرآیند سالم سازی همچنین مستلزم انتقال دارایی ها (زمین،13 ، 14 ، 15 ].

در سالهای اخیر، بانکها و SAREB بخشهایی از پرتفوی املاک خود را به صندوقهای بینالمللی سهام میفروشند. این روند توسط قوانینی تسریع و تقویت شده است که شرایط مالی بسیار مطلوبی را برای SOCIMIs (شرکتهای سرمایهگذاری REIT اسپانیایی – شرکتهای سرمایهگذاری که اجاره مسکن را مدیریت میکنند، که عموماً به عنوان صندوقهای کرکس شناخته میشوند) فراهم کرده است. به این ترتیب، قانون 16/2012 شرایطی را که قبلاً برای این شرکتها با توجه به قانون 11/2009 بسیار مطلوب بود، اصلاح و بهبود بخشید، بهویژه که مالیات شرکت را کاهش داد. مطالعات مختلف ظهور صندوق های سرمایه گذاری در اسپانیا و نقش کلیدی ای را که متعاقباً در بازار مسکن ایفا می کنند برجسته کرده اند [ 8 ، 14 ، 16 ]]. آنها اساساً وارد اسپانیا شدند و این پرتفوی مسکن را از بانکهایی که با بودجه عمومی ذخیره شده بودند، خریداری کردند [ 4 ]. در این زمینه، بلک استون در حال حاضر به بزرگترین صاحبخانه مسکن در اسپانیا تبدیل شده است [ 17 ، 18 ، 19 ]. تفاوت بزرگ بین وضعیت فعلی و وضعیت حباب دارایی (1997-2007) این است که اکنون بازیگران کلیدی جدیدی در بازار وجود دارد: صندوق های کرکس.

شواهد حاکی از آن است که فاز توسعهطلبی در حال انجام است که بر اعتبارات رهنی تمرکز نمیکند، بلکه بیشتر بر سود حاصل از بازار اجاره با افزایش قیمتها تمرکز میکند [ 20 ، 21 ]. این روند بدون موج تخلیه و سلب وام مسکن که امکان انباشت مسکن را در ابتدا در دستان بخش بانکی و اکنون در دستان SOCIMIs که نقشی کلیدی در چرخه ملکی بعدی خواهند داشت امکان پذیر نبود. [ 14 ، 20 ، 21 ].

با شروع از این زمینه، هدف اصلی این کار تحلیل منطق اجتماعی- فضایی پشت انباشت مسکن در دست مالکان خصوصی بزرگ در شهرهای کاتالونیا است. این در درجه اول مشخص کردن محلههایی را که صحنههای اصلی بحران وام مسکن بودهاند، ممکن میسازد. ثانیاً، این به ما امکان میدهد تا شناسایی کنیم که سهام مسکنی که در سالهای آینده توسط صندوقهای بزرگ کرکس مدیریت میشود در کجا قرار دارد. به طور خلاصه، هدف ما شناسایی و مشخص کردن این است که کدام مناطق شهری، فضاهای مرکزی را تشکیل میدهند که دو روی این سکه در آن قرار گرفتهاند. اینها از یک سو فضاهایی با غلظت اقامه رهن و تخلیه بوده اند و از سوی دیگر حوزه هایی هستند که صندوق های کرکس در سال های آینده فعالیت خود را در آن متمرکز خواهند کرد. سود از مسکن به لطف سهام انباشته شده در آنجا. همچنین هدف ما تعیین متغیرهای اجتماعی-اقتصادی است که منطق فضایی آن پدیده را تعیین می کند.

این مطالعه بر اساس استخراج دادهها از ثبت واحدهای مسکونی خالی متعلق به مالکان خصوصی بزرگ متعلق به آژانس مسکن کاتالونیا است که یک نهاد عمومی متعلق به دولت کاتالونیا است. در لحظه استخراج (مارس 2016)، اکثریت قریب به اتفاق این مالکان بانکهای اسپانیایی و شرکتهای املاک مرتبط هستند. این بانک اطلاعاتی هم شامل مسکن خالی ناشی از رهن و اخراج ساکنان می شود و هم مسکن جدیدی که قبلاً اشغال نشده است. در این مطالعه، ما بر روی مسکن به دست آمده از طریق سلب حق رهن و تخلیه ساکنان سابق تمرکز کردیم. این مجموعه داده شامل اطلاعات فردی برای هر واحد مسکونی است و همه آنها با آدرس پستی موقعیت جغرافیایی دارند. این نمونه گسترده ای از تمام اخراج های مرتبط با سلب حق رهن که در کاتالونیا رخ داده است، ارائه می دهد. مطالعات قبلی تخمین میزند که این نمونهای است که بیش از 40 درصد از تعداد کل موارد (ثبتشده در دوره 2008-2015) را پوشش میدهد [12 ، 22 ]. در همان زمان، آنها یک ثبت دقیق از تمام سهام مسکن انباشته شده توسط بخش بانکی در مارس 2016 ارائه می دهند.

در این مطالعه ما منطق اجتماعی-فضایی مسکن انباشته شده توسط بانکها را در تمام شهرهای کاتالونیا با بیش از 100000 نفر با استفاده از دادههای فردی مکانیابی شده برای هر واحد مسکونی (تعداد 10725، برای نه شهر) تجزیه و تحلیل میکنیم. این داده ها قبلاً در مقیاس زیرشهری مورد بهره برداری قرار نگرفته بودند، به جز در بارسلونا [ 22 ] که، به همین دلیل، از این مطالعه حذف شده است. بنابراین این مطالعه جغرافیای دقیقی از مسکن انباشته شده توسط بانک ها در شهرهای کاتالونیا در طول سال های مرکزی بحران وام مسکن ارائه می دهد. مطالعه ما با افزودن شواهد جدیدی از منطق فضایی بحران مسکن و ارائه اطلاعات دقیق برای درک سناریوهای جدیدی که در مرحله پس از بحران پدیدار شده اند، به این زمینه کمک می کند.

ادبیات رو به رشدی وجود دارد که منطق فضایی تخلیه و تصرفات وام مسکن در شهرهای سراسر جهان و ظهور مالکان خصوصی بزرگ جدید را در سناریوهای پس از بحران تحلیل میکند. ایالات متحده آمریکا کشوری است که دارای بالاترین ادبیات در این زمینه است. علاوه بر مطالعات بر روی خوشه بندی فضایی سلب حق اقامه دعوی، دیگران سهم آنها را در موارد زیر تحلیل کرده اند: محرومیت چندگانه [ 23 ]، وخامت سلامت عمومی [ 24 ]، جابجایی اجباری [ 25 ]، تفکیک نژادی [ 26 ]، افزایش نرخ جرم و جنایت [ 27 ]. ] و کاهش ارزش بازار مسکن [ 28 و 29]، بین دیگران. همچنین ادبیات رو به رشدی در مورد منطق فضایی سلب مالکیت و اخراج در اسپانیا وجود دارد (به عنوان مثال، [ 12 ، 22 ، 30 ، 31 ، 32 ، 33 ]). مطالعات مختلفی در شهرهای ایرلند [ 34 ]، یونان [ 13 ] وجود دارد]، بین دیگران. منابع داده های مورد استفاده بسیار و متنوع بوده است، اما اکثر آنها داده های فردی و جغرافیایی برای هر واحد مسکونی ندارند. مطالعاتی بر اساس منابع اولیه و رسمی و برخی دیگر بر اساس منابع متعدد ثانویه و جایگزین وجود دارد. با این حال، تا به امروز هیچ نشریه ای وجود نداشته است که به طور سیستماتیک همه شهرهای یک منطقه یا ایالت خاص را با استفاده از منبع و رویکرد یکسان تجزیه و تحلیل کرده باشد. یکی از محورهای کمک ما به ادبیات در این زمینه در اینجا نهفته است. شواهد تجربی ارائه شده توسط مقاله بر اساس یک مطالعه موردی واحد (یک شهر) نیست، بلکه بر روی تمام شهرهای با بیش از 100000 ساکن در کاتالونیا است.

ادامه مقاله به صورت زیر سازماندهی شده است: پس از این مقدمه، در بخش دوم داده های مورد استفاده و روش های اعمال شده ارائه می شود. بخش سوم نتایج به دست آمده را ارائه می کند. در بخش چهارم و پایانی، در مورد پیامدهای یافتههای ما و نتایج اصلی که میتوان از این مطالعه گرفت، بحث میشود.

2. مواد و روشها

در اسپانیا هیچ منبع رسمی اطلاعات دسترسی آزاد وجود ندارد که امکان تجزیه و تحلیل مقیاس زیربنایی از سلب حق اقامه دعوی و اخراج را فراهم کند. به همین دلیل، برخی از مطالعات در مورد جغرافیای سلب حق اقامه دعوی و اخراج در اسپانیا از داده های دسترسی آزاد موجود در سطح ناحیه قضایی استفاده می کنند [ 30 ، 31 ]. سایر محققانی که در این زمینه کار می کنند از منابع داده جایگزین برای غلبه بر محدودیت های داده های رسمی دسترسی آزاد استفاده کرده اند. آنها این کار را با استفاده از تکنیک هایی مانند خراش دادن آگهی های منتشر شده در وب سایت های مسکن شرکت های املاک و مستغلات مرتبط با بانک های اصلی اسپانیا انجام داده اند [ 11,15,32,35 .] و استخراج مستقیم داده ها به صورت دستی از منابع اولیه در هر سایت ناحیه قضایی خاص [ 33 ، 36 ، 37 ].

مطالعه حاضر از دادههای ثبت واحدهای مسکونی خالی متعلق به مالکان خصوصی بزرگ استفاده کرد که توسط آژانس مسکن کاتالونیا در مارس 2016 ایجاد شد. ایجاد آن بخشی از اجرای قانون 14/2015 در کاتالونیا، مربوط به مالیات بر خانههای خالی بود. واحدهای مسکونی انباشته شده توسط بانک ها از طریق سلب مالکیت بانکها موظف شدند اطلاعات دقیقی را در مورد واحدهای مسکونی خالی در اختیار آژانس مسکن کاتالونیا ارائه دهند. از این داده ها، آژانس پس از آن یک دفتر ثبت جامع ایجاد کرد که به عنوان مرجع اصلی برای جمع آوری مالیات عمل می کرد.

دفتر ثبت نشانی کامل پستی هر واحد مسکونی و مالک آن را ثبت می کند. اطلاعات مربوط به تمام واحدهای مسکونی واقع در شهرداریهای کاتالونیا با بیش از 100000 نفر جمعیت، به استثنای بارسلونا، برای مطالعه حاضر انتخاب شد و همانطور که در شکل 1 نشان داده شده است، ارجاع جغرافیایی داده شد . در مجموع، بانکها 10725 واحد مسکونی در 9 شهر کاتالونیا با بیش از 100000 نفر سکنه جمعآوری کردهاند. هر نقطه در نقشه های شکل 2 مربوط به یکی از این واحدهای مسکونی است. تعداد واحدهای مسکونی متعلق به بانک ها (HOBs) در هر شهر به شرح زیر است: Badalona: 1307; Hospitalet de Llobregat: 1656; لیدا: 1209; ماتارو: 537; Reus: 955; سبادل: 1356; Santa Coloma de Gramenet: 924; تاراگونا: 1069; Terrassa: 1712.

تکنیک های مختلف زمین آماری به منظور دستیابی به اهداف تحقیق ما، که قبلا ذکر شد، استفاده شد. در مرحله اول، یک شاخص محلی ارتباط فضایی (LISA) برای تعیین اینکه آیا غلظت فضایی HOB در مناطق خاصی از شهرهای مورد مطالعه وجود دارد یا خیر استفاده شد. به طور دقیق تر، شاخص خودهمبستگی فضایی موران [ 38 ] از طریق نرم افزار رایگان GeoDa© [ 39 ] استفاده شد. نقشه های نهایی متعاقباً با نسخه 10.3 ArcGIS از ESRI© تولید شدند.

متغیر معرفی شده برای انجام تجزیه و تحلیل تعداد HOB در هر دستگاه سرشماری بود. این متغیر بر اساس تعداد واحدهای مسکونی در هر تراکم سرشماری استاندارد نشده است (همانطور که در مطالعات دیگر، مانند [ 22 ، 35 ] بوده است)، زیرا علاقه اصلی مطالعه ما شناسایی مناطقی بود که بیشترین تجمع را داشتند. HOB.

Moran’s I محلی به یک ماتریس وزن نیاز دارد که یک رابطه فضایی بین هر واحد جغرافیایی و واحدهای جغرافیایی مجاور آن را تعریف می کند. در این تحقیق از معیار ملکه برای ساخت ماتریس وزن استفاده شد. این فرض را بر این میگذارد که همسایههای فضایی را میتوان بهعنوان تمام عناصری که مرزها و رئوس مشترک دارند، تعریف کرد، برخلاف معیار rook، که در آن تنها ویژگیهایی که طرفهای مشترک دارند همسایه در نظر گرفته میشوند [ 39 ]، یا ماتریس نوع bishop، که در آن فقط موجوداتی که رئوس سهم همسایه در نظر گرفته می شوند [ 40 ]. بنابراین شاخص را می توان به صورت زیر تعریف کرد:

جایی که χمنیک ویژگی از ویژگی i است، μ میانگین ویژگی مربوطه است، ωمن،jوزن فضایی بین ویژگی i و j است، n تعداد ویژگی ها است (در این مطالعه مسیرهای سرشماری) و:

شاخص موران محلی مناطقی را شناسایی کرد که از مناطق سرشماری با ارزش بالای واحدهای مسکونی متعلق به نهادهای مالی (نقاط داغ)، و همچنین مناطق با ارزش پایین (نقاط سرد) و نقاط پرت مکانی معنیدار آماری (حداقل در p <0.05) تشکیل شدهاند. سپس ویژگیهای اجتماعی-اقتصادی محلههایی را که HOB در آنها متمرکز شدهاند، تحلیل کردیم. با توجه به ادبیات قبلی در این زمینه، فرض بر این است که غلظت HOB در آسیب پذیرترین مناطق هر شهر یافت شود. با پیروی از این منطق، داده های آماری از سرشماری جمعیت 2011 و متغیرهای مرتبط با درآمد از سال 2015 ارائه شده توسط موسسه ملی آمار اسپانیا (INE) جمع آوری و با 1075 سرشماری از 9 شهر مورد تجزیه و تحلیل ترکیب شدند، همانطور که در نشان داده شده است.جدول 1 .

جدول 2 نتایج ضرایب همبستگی پیرسون بین متغیرهای جدول 1 را نشان می دهد. ضرایب پیرسون از 1+ تا 1- متغیر است. مقادیر نزدیک به صفر نشان دهنده عدم وجود همبستگی آماری بین متغیرهای مورد مطالعه است. هر چه نتیجه به 1 یا -1 نزدیکتر باشد، همبستگی مثبت یا منفی قوی تر است. همانطور که مشاهده می شود، همه این متغیرها با متغیر وابسته همراه هستند، اما همبستگی متوسطی نیز بین آنها ظاهر می شود.

یک مدل رگرسیون خطی گام به گام (روش حداقل مربعات معمولی-OLS) برای جلوگیری از خطی شدن بین متغیرهای توضیحی در 1075 سرشماری استفاده شد. OLS را می توان به صورت زیر تعریف کرد:

جایی که Yمتغیر وابسته ای است که مدل سازی می کنیم (واحدهای مسکن متعلق به بانک ها)؛ β0محل تقاطع است. βnضرایبی هستند که رابطه و شدت هر یک از متغیرهای توضیحی را با توجه به متغیر وابسته تعیین می کنند. علامت (+/-) مرتبط با ضریب نشان دهنده مثبت یا منفی بودن رابطه است. و εخطای باقیمانده است، یعنی بخشی از متغیر وابسته که توسط مدل توضیح داده نشده است.

مدل قطعی درصد جمعیت خارجی، درصد جمعیت با درآمد کمتر از 40 درصد متوسط درآمد ملی، درصد خانه های رهنی و درصد جمعیت بیکار را به عنوان متغیرهای توضیحی انتخاب کرد. چند خطی بودن مدل پیکربندی شده رد شد زیرا ضریب تورم واریانس (VIF) مقادیری بین 1 و 2 ارائه میکرد که بسیار کمتر از حد 10 مورد توافق دانشگاهیان مختلف بود [ 42 ، 43 ].

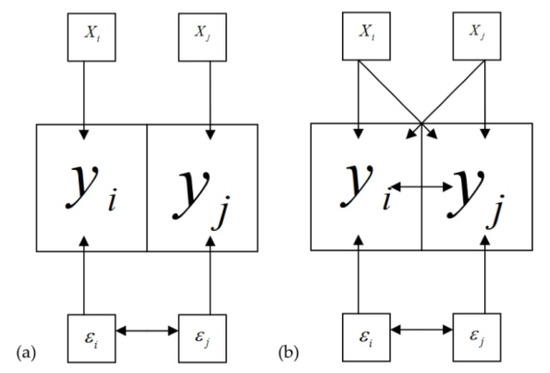

این چهار متغیر برای انجام یک رگرسیون خطی گام به گام برای تعیین نقش آنها در توضیح غلظت HOB در هر یک از 9 شهر مورد مطالعه استفاده شد. مقدار VIF بین 1 و 2 بود که نشان دهنده عدم وجود چند خطی است. پس از شناسایی متغیرهای توضیحی کلیدی برای هر شهر، وابستگی فضایی بر اساس قانون تصمیم گیری انتخاب مدل رگرسیون فضایی [ 44 ] مورد آزمایش قرار گرفت.]. این قانون بر این واقعیت استوار است که فرضیات خاصی در مورد خطای تصادفی معادلات رگرسیون باید تضمین شود تا ضرایب رگرسیون دقیق به دست آید: (الف) خطاهای تصادفی باید مقدار متوسط صفر داشته باشند. (ب) خطاهای تصادفی باید سطح ثابتی از واریانس داشته باشند و همبستگی نداشته باشند. ج) خطاهای تصادفی باید دارای توزیع نرمال باشند. با این حال، این مفروضات ممکن است به دلیل وجود وابستگی فضایی نقض شوند. این بدان معنی است که مقدار مشاهده شده در یک مکان ممکن است به مقادیر مشاهده شده در مکان های مجاور بستگی داشته باشد.

در مطالعه ما، تمام تشخیصها برای وابستگی فضایی مدلهای OLS وجود خطاهای تصادفی همبسته خودکار را برجسته کردند. در نتیجه، ما از آمار آزمون ضریب خطای لاگرانژ (LM-Error) و Lagrange Multiplier-Lag (LM-Lag) و اشکال قوی آنها برای تعیین مشخصات مدل قطعی استفاده کردیم. هنگامی که خطای LM قابل توجه بود، OLS کنار گذاشته شد و مدل خطای مکانی اجرا شد. این مشخصات، OLS را با در نظر گرفتن این که عبارات خطا در واحدهای فضایی مختلف همبستگی دارند، اصلاح می کند، همانطور که در طرح اول در شکل 3 نشان داده شده است . در مقابل، زمانی که LM-Lag قابل توجه بود، مدل تاخیر فضایی اجرا شد. در این مدل، متغیر وابسته Y در یک تراکت سرشماری iتحت تأثیر متغیرهای توضیحی در هر دو بخش سرشماری i و j است، همانطور که در طرح دوم در شکل 3 نشان داده شده است.

در نهایت، پس از انجام رگرسیونهای فضایی، یک تحلیل خوشهبندی بدون نظارت به منظور توصیف اجتماعی-اقتصادی محلههای مختلف مورد تجزیه و تحلیل اعمال شد. الگوریتم مورد استفاده، خوشهبندی K-means بود و تمام مناطق سرشماری در 9 شهر مورد تجزیه و تحلیل (1075) در تحلیل گنجانده شدند. این روش به دنبال راهحلی میگردد که در آن تمام بخشهای سرشماری در هر خوشه تا حد امکان مشابه باشند و همه خوشهها تا حد امکان متفاوت باشند [ 45 ]. اگرچه آمار شبه F توصیه میکند که 1075 بخش سرشماری را به دو گروه طبقهبندی کنیم، ما تصمیم گرفتیم از چهار مورد استفاده کنیم تا از خوانایی نتایج اطمینان حاصل کنیم.

3. نتایج

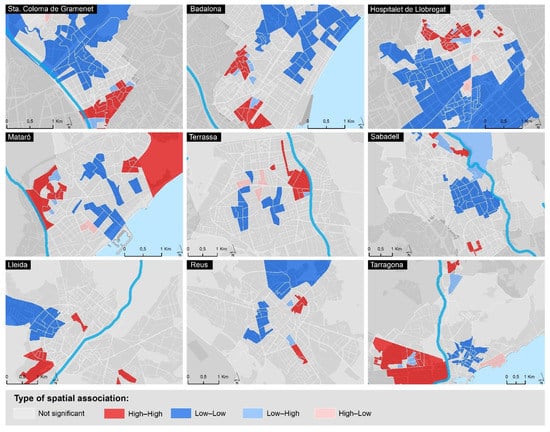

تکنیک های زمین آماری به کار رفته در این مطالعه به ما اجازه می دهد تا الگوهای توزیع فضایی HOB را تجزیه و تحلیل کنیم. ما توزیع فضایی مهم و نابرابر این واحدهای مسکونی را در مقیاس زیرشهری شناسایی کردیم. به طور کلی، آنها تمایل داشتند در محله هایی با شاخص های آسیب پذیری اجتماعی-اقتصادی بیشتر متمرکز شوند. استفاده از نشانگر خودهمبستگی موران محلی درجه خوشه بندی HOB را تشخیص داد. جدول 3 نتایج مربوط به این شاخص را با در نظر گرفتن تراکت های سرشماری و تعداد HOB به عنوان واحد تجزیه و تحلیل نشان می دهد. هر چه ضریب همبستگی بالاتر باشد، احتمال کمتری وجود دارد که HOB دارای توزیع تصادفی در هر شهر باشد. به طور کلی، 9 شهر ضرایب نزدیک یا بیشتر از 0.200 داشتند.

شکل 4 نتایج نگاشت شده برای Moran’s I محلی را نشان میدهد. به طور کلی، نتایج بهدستآمده با محلههای آسیبپذیر فهرستبندی شده توسط رصدخانه آسیبپذیری شهری وزارت حملونقل، تحرک و برنامه شهری اسپانیا مطابقت دارد [ 46 ]. این کاتالوگ درصدهای جمعیتی را در نظر می گیرد که عبارتند از: بیکار، منشاء خارجی، بدون مطالعه، و در ساختمان هایی که در وضعیت بد یا بد حفاظتی قرار دارند.

با توجه به ضرایب Moran’s I، خوشه بندی به ویژه در l’Hospitalet de Llobregat، Tarragona و Santa Coloma de Gramenet برجسته بود، با ضرایب خودهمبستگی فضایی بزرگتر یا برابر با 0.500. در l’Hospitalet de Llobregat، خوشه بندی به ویژه در محله های Les Planes، فلوریدا و Torrassa برجسته بود. در تاراگونا، غربیترین محلهها و شهرنشینی در شمال شهر (سنت سالوادور) مناطقی بودند که بیشترین حضور مناطق سرشماری با ارزشهای ارتباطی بالا-بالا را داشتند. همه این محله ها توسط توسعه مسکن اجتماعی در طول دهه 1960 در پاسخ به جریان های مهاجرتی که از مناطق جنوبی اسپانیا می رسید، تشکیل شده بودند. در Santa Coloma de Gramenet، یک نقطه مهم در محله Llefià شناسایی شد. که یک منطقه گذار بین این شهرداری و بادالونا است. در واقع، نتایج برای شهر Badalona وجود یک تمرکز فضایی با ارزشهای بالا را نشان داد که این دو شهر را متحد میکرد و همچنین تمرکز دیگری را در منطقه هم مرز با شهرداری Sant Adrià de Besòs نشان داد.

در ماتارو، شهر قدیمی یک گونهشناسی از ارتباط فضایی بالا-بالا، و بنابراین، خوشههای فضایی قابلتوجهی ارائه کرد. از سوی دیگر، در لیدا، قطبی شدن بین ثروتمندترین محله ها و آسیب پذیرترین محله ها به وضوح مشهود بود. در حالی که منطقه Ciutat Jardí (در غرب شهر) یک ارتباط فضایی کم-پایین ارائه میدهد، منطقه ماریولا (در جنوب شهر) دارای یک خوشه بالا-بالا قابل توجه است. در Reus، Sabadell و Terrassa، محلههایی با مقادیر بالا-بالا به وضوح قابل شناسایی بودند، البته با ضرایب پایینتر. در Reus، غلظت های فضایی قابل توجهی در محله Fortuny، در جنوب شرقی شهر، و در منطقه Muralla Nord شناسایی شد. در Terrassa، مناطقی با خوشههایی با ارزش بالا در محله Ca n’Anglada (در شرق شهر، در نزدیکی یک رودخانه)، در حالی که در سابادل، آنها در محله های شمالی شهر یافت شدند: Can Puiggener، La Plana del Pintor و Can Deu و در محله جنوبی Espronceda-Campoamor. همه آنها با برخی از محروم ترین مناطق شهری هر شهر مطابقت دارند.

مدل رگرسیون اعمال شده برای مجموعه نه شهر، 40% (R2 تعدیل شده = 0.428) از غلظت مسکن انباشته شده توسط دارندگان املاک بزرگ در مناطق سرشماری خاص را توضیح داد ، همانطور که در نتایج ارائه شده در جدول 4 نشان داده شده است. تمامی متغیرهای وارد شده به مدل از نظر آماری 99.9 درصد معنی دار بودند. اگر متغیرهای دیگری در مقیاس زیرشهری موجود بود، مانند سطح کل مسکن، قیمت بازار مسکن برای فروش و اجاره، و کاربری های مختلف زمین، بدون شک این مدل معیارهای تناسب خود را بهبود می بخشید [ 22 ].]. با این وجود، با دادههای موجود، مدل به ما اجازه میدهد تا متغیرهای اصلی را تعیین کنیم که بر انباشت سهام مسکن در محلههای خاصی از نه شهر مورد تجزیه و تحلیل تأثیر گذاشتند. به طور دقیق تر، این مناطق بیشترین درصد جمعیت خارجی، بیشترین درصد افراد بیکار، بیشترین درصد واحدهای مسکونی در انتظار پرداخت و مهمتر از همه، درصد عمده جمعیت با درآمد سالانه کمتر از 40 درصد بوده است. درآمد متوسط اسپانیایی همانطور که در جدول 4 نشان داده شده است، نه تنها دومی متغیر با بالاترین ضریب در مدل مشترک بود، بلکه به نظر میرسد یک شاخص کلیدی در تمام مدلهای توسعهیافته برای هر یک از شهرهای مورد مطالعه باشد.

ذکر این نکته ضروری است که هیچ یک از رگرسیون های خطی گام به گام انجام شده برای هر یک از شهرها، مدل هایی با بیش از سه متغیر توضیحی را تولید نکردند. به عنوان مثال، در Badalona، تنها یکی وارد این مشخصات شد. پس از شناسایی متغیرهای مستقل برای هر شهر، قانون تصمیم گیری انتخاب مدل رگرسیون فضایی [ 44 ] برای آزمایش اینکه آیا وابستگی مکانی وجود دارد یا خیر، دنبال شد. در همه مدلها به نظر میرسید که وجود داشته باشد و بنابراین مدلهای تاخیر فضایی یا مدلهای خطای مکانی اعمال شدند. ( جدول 4 و بخش روش ها اطلاعات بیشتری را ارائه می دهند.)

به استثنای Terrassa و Reus، همه رگرسیون های فضایی یک R2 تنظیم شده ارائه کردندمقداری که بالاتر از 0.500 و در نتیجه بیشتر از مدل مشترک بود. در همه مدلها، درصد جمعیتی که درآمدشان در واحد مصرف کمتر از 40 درصد میانه اسپانیایی بود، شاخصی بود که بیشترین تأثیر را بر متغیر وابسته داشت. در واقع، در Badalona، این شاخص همراه با اثر خطای فضایی تنها متغیر توضیحی مدل بود. در مدلهای رگرسیون فضایی که درصد واحدهای مسکونی در انتظار پرداخت به عنوان یک متغیر توضیحی مشخص شد، این متغیر دارای کمترین ضریب بود. این نشان می دهد که علیرغم اینکه این متغیر نشان دهنده بدهی بیش از حد خانواده است،

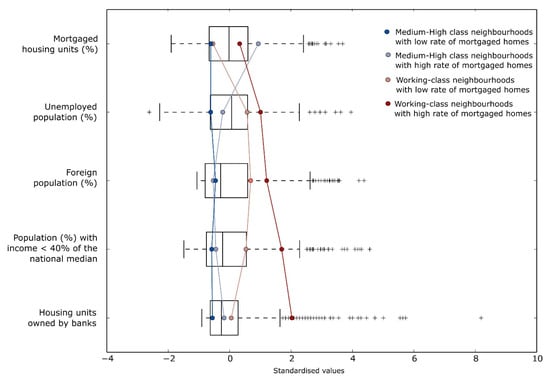

در نهایت، نتایج خوشهبندی K-means چهار گروه کاملاً متمایز را نشان داد. بین آنها، نه تنها میتوان به تفکیک مسکونی واضح اشاره کرد، بلکه تمرکز نابرابر HOB در محلههای طبقه کارگر را نیز ممکن کرد. این یافتهها با آنهایی که قبلاً در سایر زمینههای سرزمینی برجسته شده بود، سازگار بود. جدول 5 آمار هر یک از متغیرهای موجود در مدل را نشان می دهد. آنها با همان متغیرهای انتخاب شده توسط رگرسیون گام به گام مطابقت دارند. در همین حال، شکل 5 نموداری از مقادیر استاندارد شده را نشان می دهد.

از نتایج بهدستآمده، میتوان به وضوح دو مجموعه از خوشهها را شناسایی کرد. مجموعه اول شامل چند دسته بود که محله های طبقه متوسط و طبقه بالا را در کنار هم قرار می دادند. مجموعه دوم خوشه ها شامل محله های طبقه کارگر بود. اولین خوشه ثروتمند با مقادیر کمتر از میانگین برای همه متغیرهای مورد مطالعه مشخص شد. دومین خوشه ثروتمند از محله هایی تشکیل شده بود که نرخ بالای قرار گرفتن در معرض وام های رهنی مسکن داشتند. در واقع، این گروه دوم به وضوح برای داشتن بالاترین مقادیر برای این متغیر، که تا 15.3 درصد بیشتر از میانگین بود، متمایز بود. با این وجود، این سطح بالای خانه های رهن شده، سهم بالایی از اقامه دعوی در آن محله های طبقه متوسط را به همراه نداشته است.

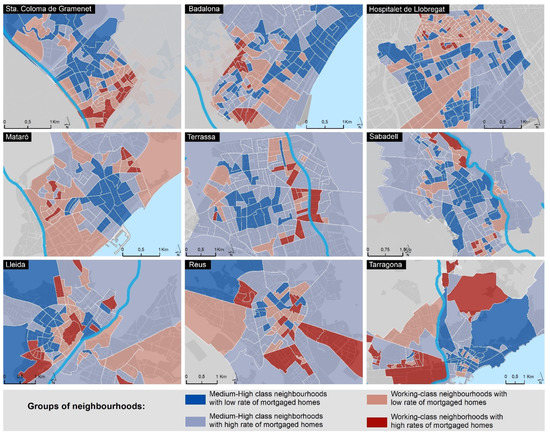

محلههای طبقه کارگر با این واقعیت مشخص میشوند که مقادیر بالاتر از میانگین را برای همه متغیرها ارائه میکنند. همانطور که در جدول 5 مشاهده می شوددرصد جمعیت خارجی آنها بالای 25 درصد، افراد بیکار حدود 20 درصد و افراد با درآمد هر واحد مصرفی زیر 40 درصد میانگین کشوری بالای 15 درصد بوده است. با این حال، گروه آسیبپذیر اول محلهها میانگینهایی برای هر شاخص داشتند که 10 تا 20 درصد کمتر از خوشه آسیبپذیر دوم بود. تعداد HOB در محله هایی که دومین خوشه آسیب پذیر را تشکیل می دادند، سه برابر بیشتر از میانگین کلی و 8.5 برابر بیشتر از ثروتمندترین گروه بود. در مورد محلههای کارگری، بودن منطقهای با حضور زیاد وامهای رهنی به متغیری کلیدی تبدیل میشود که آنها را به مناطقی با بیشترین غلظت HOB در تمام شهرهای مورد مطالعه تبدیل میکند. اگرچه الگوریتم خوشه بندی روابط فضایی بین محله ها را در نظر نمی گیرد، توزیع فضایی این گروه ها تمایل به خوشه بندی در مناطق خاص دارد. اکنون میتوانیم تأیید کنیم که این محلههای کارگری که در معرض وامهای رهنی بالایی قرار دارند، با گروههای غلظت بالای HOB که قبلاً شناسایی شده بودند، مطابقت دارند، همانطور که در نشان داده شده است.شکل 4 و شکل 6 .

4. بحث و نتیجه گیری

4.1. پیامدهای یافتههای ما و مشارکتهای اصلی ما در این زمینه

بر اساس تجزیه و تحلیل 9 شهر با بیش از 100000 نفر در کاتالونیا، مطالعه ما شواهد تجربی جدیدی از منطق اجتماعی- فضایی پشت انباشت مسکن در دست بانک ها از طریق سلب رهن را ارائه می دهد. اول از همه، شواهدی از یک الگوی سرزمینی واضح ارائه می دهد که در همه شهرهای مورد تجزیه و تحلیل تکرار شد: مسکن های متعلق به بانک ها در انواع خاصی از محله ها متمرکز شده بودند. نه به صورت تصادفی و نه همگن در این شهرها توزیع شد. در واقع، این مسکن به وضوح در آسیبپذیرترین محلههای شهرهای مورد مطالعه کاتالونیا متمرکز بود. این محلههای آسیبپذیر، طبق تحقیقات قبلی، دارای ویژگیهای شهری خاصی هستند، مانند مسکن با مساحت کمتر [ 22 ].] و کاهش ارزش بیشتر مسکن در هر متر مربع [ 15 ]. در واقع، مطالعات فنی انجام شده در شهرهای اسپانیا بر اساس معیارهای شهری، مانند عرض خیابان، ارتفاع ساختمان یا سطح پوشش گیاهی، گزارش کردند که گونهشناسی شهری به شدت با پروفایلهای اجتماعی-اقتصادی محلهها در هم تنیده است [ 47 ]. یافتههای ما نشان میدهد که بحران وام مسکن، مانند سایر بحرانهای سرمایهداری، تمایل به تشدید نابرابریهای اجتماعی و فضایی موجود دارد [ 13 ، 31 ، 48 ].

کار ما شواهد بیشتری را به مطالعات قبلی انجام شده در هر دو شهر اسپانیا [ 22 ، 35 ، 36 ، 48 ، 49 ] و در کشورهای دیگر در سراسر جهان، و به ویژه در ایالات متحده [ 23 ، 50 ] اضافه می کند، که در آن پیوندهای نزدیک وجود داشت. همچنین بین نمایههای اجتماعی-اقتصادی محلهها و غلظت اقامه رهن وام مسکن یافت شد. مطالعات قبلی بر مشکلاتی که این انباشت سلب مالکیت و اخراج می تواند در این مناطق شهری ایجاد کند، تأکید کرد. اولاً، آنها باعث فقیر شدن جمعیت می شوند، اما این می تواند یک مارپیچ نزولی از تخریب را در محله هایی که بیشترین آسیب را دیده اند به حرکت در آورد [ 23 ,24 ، 25 ، 27 ، 28 ، 29 ].

با شروع از این پیشینه، مطالعه ما با شناسایی – در سطح همسایگی – متغیرهای اجتماعی-اقتصادی که مهمترین تأثیر را بر تمرکز فضایی سلب مالکیت داشته اند، شواهد جدیدی را در این زمینه ارائه می دهد. به نظر میرسد تعیینکنندهترین عامل، متوسط درآمد یکبار مصرف خانواده در هر سرشماری باشد: هر چه درآمد کمتر باشد، غلظت HOB بیشتر است. از دیگر عوامل واردات، حضور افراد خارجی و نرخ بیکاری است. در نهایت، چهارمین متغیر تعیینکننده، قرار گرفتن در معرض ریسک وام مسکن است، اگرچه این متغیر بسیار متفاوت از بقیه رفتار میکند. از شکل 5 مشهود استکه بخشهای سرشماری واقع در محلههای طبقه متوسط دارای سطوح نسبتاً پایینی از سلب مالکیت بودند. این در هر دو بخش با وام های مسکن متعدد در سال 2011 و در بخش هایی که تعداد کمتری داشتند، رخ داد. در مقابل، گروهی که بیشترین سلب مالکیت را داشت، شامل بخشهای سرشماری در محلههای کارگری بود و علاوه بر این، درصد بالایی از خانههای رهنی در سال 2011 را شامل میشد. این شواهد با آنچه قبلاً در شهر مشاهده شده بود مطابقت داشت. از بارسلونا، بر اساس همان منبع داده [ 22 ]، و منطق کلی برای شهرهای کاتالونیا به عنوان یک کل را نشان می دهد.

4.2. محدودیت ها

مطالعه ما چندین محدودیت ناشی از منبع داده مورد استفاده را ارائه میکند. همانطور که قبلاً در بخش دوم مقاله ذکر شد، اسپانیا دادههای رسمی و با دسترسی آزاد در مورد اخراج و سلب مالکیت وام مسکن در سطح تفکیک ندارد که امکان انجام تجزیه و تحلیل با سطح جزئیات مورد نیاز برای این نوع را فراهم کند. از تحقیق در نتیجه، این و سایر مطالعات قبلی در مورد توزیع تخلیه و سلب حق رهن مجبور به استفاده از منابع جایگزین داده شده است. متأسفانه همه این منابع محدودیت های خاص خود را دارند. در مورد ما، محدودیت اصلی این بود که دادههای مورد استفاده همه مسکنهای انباشته شده توسط بانکها را از طریق سلب رهن برای یک دوره معین نشان نمیداد. داده ها فقط مربوط به اموال انباشته شده تا مارس 2016 است. این تمام واحدهای مسکونی است که از طریق سلب مالکیت به دست آمده و تا آن تاریخ فروخته نشده است. مطالعه ما امکان توصیف فرآیندی را بر اساس منبعی فراهم میکند که نمونهای را ارائه میدهد که تقریباً 40٪ از تعداد کل اخراجها را به دلیل سلب مالکیتهایی که در کاتالونیا رخ داده است ارائه میکند.12 ]. از سوی دیگر، این منبع امکان به دست آوردن جزئیات در مورد هر یک از واحدهای مسکونی [ 35 ]، مکان دقیق آن [ 22 ] و نهادی را که آن را از طریق سلب حق رهن [ 12 ] به دست آورده بود، فراهم کرد.

یکی دیگر از مسائل کلیدی که از آنچه قبلا ذکر شد این است که داده های مورد استفاده در این مطالعه تصویر ثابتی از یک فرآیند پویا ارائه می دهند. از یک سو، بانکها مسکن را از طریق وام مسکن به دست میآورند و سپس از سوی دیگر، آن را به SAREB میسپارند یا آن را به افراد خصوصی (بخش کوچکی) یا به مالکان شرکتهای بزرگ جهانی (اکثریت) میفروشند. چهار سال پس از تاریخ استخراج مجموعه داده (مارس 2016)، بخشی از این مسکن اکنون متعلق به صاحبخانههای شرکتی است [ 16 ، 20 ] که با استفاده از استراتژیهای متعدد، مانند حفظ چند مسکن خالی، آن را به بازار اجاره میآورند تا به دست آورند. حداکثر سود [ 17 ، 18]. هیچ اطلاعات آزادانه ای در مورد سهام انباشته شده توسط صندوق های مختلف کرکس و همچنین در مورد توزیع سرزمینی آن وجود ندارد.

4.3. خطوط تحقیقات آینده

اولین خط تحقیقاتی آینده باید مطالعه تغییرات اقتصادی و اجتماعی جمعیتی آتی در محلههای کارگری باشد که در آنها غلظت بالایی از سلب حق اقامه دعوی و اخراج خانهها شناسایی شده است. مطالعات قبلی در شهرهای ایالات متحده اثرات منفی متعددی را به دلیل دور باطل تمرکز سلب مالکیت، فقیر شدن و کاهش محله گزارش کرده اند [ 15 ، 27 ، 28 ، 29 ]. این دور باطل فقر، کاهش جمعیت و فرسودگی اقتصادی در سایر زمینه های اسپانیایی مورد مطالعه قرار گرفته است [ 51 ]]. رشد بالقوه نابرابری ها و تخریب محله در مناطقی که در خط اول بی ثباتی مسکن قرار دارند باید بررسی شود.

حجم عظیم مسکنی که بانکها انباشته و متعاقباً به سرمایهگذاران نهادی و مالکان شرکتهای جهانی فروختهاند، به این معنی است که هر دوی این بازیگران نقش محوری در بازار املاک اسپانیا در سالهای آینده ایفا خواهند کرد. در واقع، بلکستون در حال حاضر بزرگترین مالک ملک مسکونی در کل اسپانیا است [ 19 ]. مطالعات مختلف نقش مالکان شرکت های بزرگ جهانی، صندوق سرمایه گذاری، “بانک های بد” یا سایر مالکان خصوصی بزرگ را که پس از سقوط سال 2007 در مدیریت سهام مسکن در مراحل پس از بحران در ایالات متحده ظاهر شدند، تجزیه و تحلیل کرده اند [ 21 ] ، استرالیا [ 52 ]، یونان [ 13 ]، ایرلند [ 20 ]، بریتانیا [ 14 ]، 20 ] و اسپانیا [ 15 ، 16 ، 20]. در واقع، وضعیت اسپانیا یک مورد مجزا نیست، بلکه یک رویه رایج در سراسر جهان در مورد “مدیریت” بحران مسکن است. این مالکان خصوصی بزرگ نقش کلیدی در فعال سازی مجدد بازار مسکن دارند و دارایی هایی که از طریق رهن انباشته شده اند برای تولید سود جدید به بازار اجاره باز می گردند. در این زمینه، مطالعاتی برای تحلیل منطق سرزمینی اقدامات این شرکت های سرمایه گذاری جهانی در شهرها وجود ندارد. به همین دلیل، یک خط تحقیقاتی آینده باید به تحلیل چگونگی توزیع این پیشنهاد مسکن در مکان و زمان بپردازد. در این چارچوب، تحلیل نقش محلههای کارگری در این مرحله ضروری است. در این مطالعه نشان دادیم که در این مناطق است که بانک ها بیشترین مسکن را از طریق سلب مالکیت انباشته کرده اند.

بدون دیدگاه